文丨明明债券研究团队

核心观点

7月我国出口延续了超预期高增,贸易伙伴和贸易产品的多元化在一定程度上对冲了部分经济体外需回落、部分商品出口增长转负的负面影响。进口增速不及预期,我国进口增速中枢或已有所下降。下半年出口增速或呈现下行趋势,但是我们不应过度悲观,贸易伙伴和贸易商品的多元化结构或能增强我国出口韧性,并推动我国出口向着高质量方向发展。对于人民币而言,7月贸易顺差首次超千亿,来自经常项目的支撑极大提升人民币的抗压能力。

数据:海关总署公布数据显示,按美元计价,7月我国进出口总值5646.6亿美元,同比增长11.0%。其中,出口3329.6亿美元,同比增长18.0%,Wind一致预期增16.2%;进口2317.0亿美元,同比增长2.3%,Wind一致预期增4.5%;贸易顺差1012.6亿美元,同比增长81.5%。

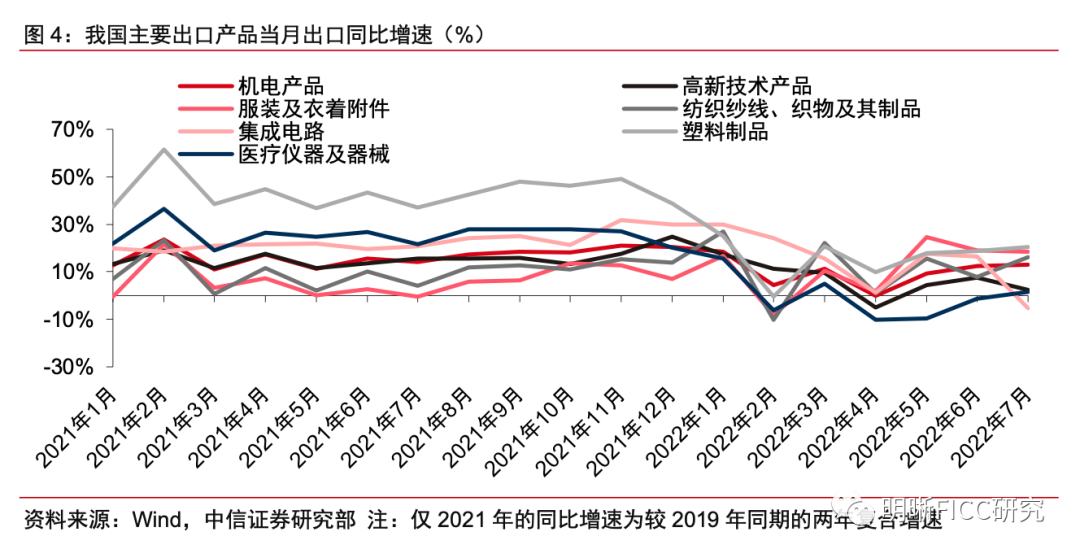

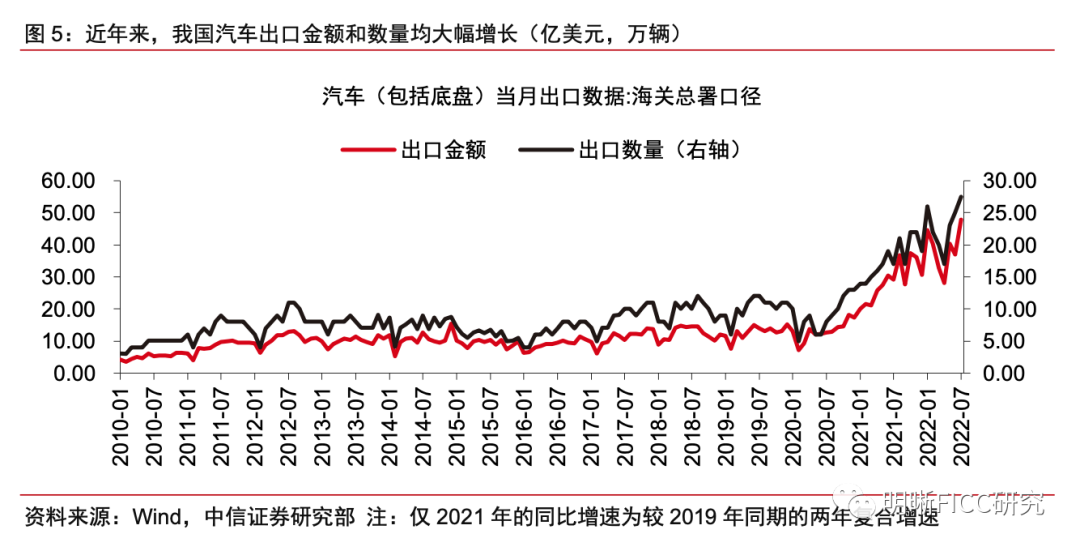

贸易结构多元化支撑出口亮眼表现。从国家和地区维度看,多元化的贸易伙伴为我国出口的强韧性提供了支撑。一方面,RCEP的贸易创造效应日益显著,中国大陆对东盟的出口贸易同比增速超30%,成为本月出口的主要贡献项。此外,中国大陆对欧盟和对拉美的出口同样也实现了20%以上的同比增速。另一方面,7月中国大陆对美国的出口贸易同比增速有所回落,读数为11%。虽然超过两位数的增长并不弱,但边际上的回落提醒我们需要开始关注美国消费需求的下行风险。贸易产品同样呈现多元化特征,服装、汽车等商品出口保持高增,回补了部分商品出口增长转负对出口的拖累。具体来看:机电产品出口金额同比增长13.02%,增速较6月读数进一步提升。其中,随着包括新能源汽车在内的品牌汽车市场竞争力不断增强,我国汽车(包括底盘)和汽车零配件出口持续高增,7月两类商品出口金额同比分别增长64%和27.3%;由于海外经济体经济下行压力进一步增大以及“芯片荒”问题有所缓解,7月我国集成电路出口同比增速转负,读数为-5.3%。虽然从美国消费数据看,海外消费需求进一步从商品消费转为服务消费,但这并不代表外需的全面滑落,我国消费品出口仍有结构性亮点。具体来看,7月箱包和鞋靴出口同比增速录得35%以上增长,玩具出口同比增速达28%;此外,海外出行需求回暖对服装需求的带动、以及RCEP带动中国大陆与东盟之间的出口高增,使得我国服装、纺织原料及制品同比增长超15%。

进口增速不及预期,我国进口增速中枢或已有所下降。7月我国进口增速虽然较上月有所抬升但仍不及预期,原因主要为内需修复放缓、海外大宗商品价格高位抑制进口需求以及海外产能受限。我国进口增速已经连续5个月维持在低位,进口增速中枢或已有所降低。从我国大陆的主要进口国家和地区来看,7月我国大陆从东盟地区的进口增速明显上升而从欧美日韩等发达国家进口增速有所下降。从进口商品来看,大宗商品价格高位仍是我国进口金额的主要贡献项,但是其价格的高位对我国需求也形成了一定抑制;同时,我国机电及高新技术产品对外依存度降低,进口金额同比增速持续回落。

大类资产影响:(1)汇率:“出口表现超预期+进口增长乏力”的组合之下,我国贸易顺差规模快速走阔,7月读数首次超千亿。2021年下半年以来,包括日韩在内的传统外贸国家都出现了贸易差额“由顺转逆”的情况,这也在一定程度上导致其本币走软。当前,我国较大规模的贸易顺差将是人民币汇率的“基石”,虽然短期内强势的美元指数为人民币带来了较大的被动贬值压力,但经常项目的支撑极大提升人民币的抗压能力;(2)债券:债券市场对于外贸数据的超预期或反应有限,当前国内制造业需求疲软、信贷需求偏弱、资金面偏宽松等因素均对于债市偏友好。后续来看,一方面当前财政政策扩张空间偏小,另一方面市场对资金宽松的交易也较为拥挤,如果没有货币政策的进一步宽松,预计10年期国债到期收益率很难向下突破由意外降息形成的前低,8月低位震荡的可能性较大。

风险因素:国内局部疫情反复超预期、再次扰动供应链;海外货币政策超预期收紧导致外需大幅滑落。

正文

7月,我国出口继续超预期高增,进口增长仍显乏力,当月贸易顺差规模首次超千亿。今年5月以来,随着国内供应链持续修复,叠加外需维持韧性以及RCEP带来的贸易创造效应,7月出口延续了强劲的表现,同比增速录得18.0%。在国内总需求偏弱和我国对海外进口产品的依赖程度减弱等因素影响下,7月进口同比增速依旧较低,读数为2.3%,仍然不及市场预期。

贸易结构多元化支撑出口亮眼表现

贸易伙伴多元化在一定程度上对冲了来自美国需求边际回落的负面影响,RCEP框架下中国大陆对东盟出口继续高增。分国家和地区来看,7月中国大陆与主要贸易伙伴之间的出口金额变化有所分化。一方面,RCEP的贸易创造效应日益显著,中国大陆对东盟的出口贸易同比增速超30%,成为本月出口的主要贡献项。此外,中国大陆对欧盟和对拉美的出口同样也实现了20%以上的同比增速。另一方面,7月中国大陆对美国的出口贸易同比增速有所回落,读数为11%。虽然超过两位数的增长并不弱,但边际上的回落提醒我们需要开始关注美国消费需求的下行风险。总体而言,从贸易伙伴结构来看,多元化的贸易伙伴为我国出口的强韧性提供了支撑,尽管7月的数据显示中国大陆对美国出口增速边际回落,但东盟、欧盟、拉美等经济体对于我国出口的贡献在一定程度上对冲了这一负面影响,进而带动我国出口整体保持高增态势。

贸易产品同样呈现多元化特征,服装、汽车等商品出口保持高增,回补了部分商品出口增长转负对于出口的拖累。分产品看:(1)机电产品——作为我国最主要的出口商品品类,7月其出口金额同比增长13.02%,增速较6月读数进一步提升,为当月出口高增奠定坚实基础。具体来看,根据中汽协数据披露,“今年上半年,我国新能源汽车出口20.2万辆,同比增长1.3倍”。随着包括新能源汽车在内的品牌汽车市场竞争力的不断增强,我国汽车(包括底盘)和汽车零配件出口同样保持高增,7月两类商品出口金额同比分别增长64%和27.3%;随着海外经济体经济下行压力进一步增大以及“芯片荒”问题有所缓解,7月我国集成电路出口同比增速转负,读数为-5.3%;(2)虽然从美国消费数据看,海外消费需求进一步从商品消费转为服务消费,但这并不代表外需的全面滑落,我国消费品出口仍有结构性亮点。具体来看,7月箱包和鞋靴出口同比增速录得35%以上增长,玩具出口同比增速达28%;此外,海外出行需求回暖带动服装类产品需求以及RCEP带动中国大陆与东盟之间的出口高增,使得我国服装、纺织原料及制品同比增长超15%。(3)高新技术产品出口同比增速录得2.4%,较上月有所回落。

进口增速不及预期,我国进口增速中枢或已有所下降

7月我国进口(以美元计)同比增2.3%,低于Wind一致预期4.5%,前值为1%,进口增速中枢或已有所下降。我国进口增速虽然较上月有所抬升但仍不及预期,原因主要为内需修复放缓、海外大宗商品价格高位以及海外产能受限。我国进口增速已经连续5个月维持在低位,进口增速中枢或已有所降低。(1)7月国家统计局发布的制造业PMI为49.0%,环比下降1.2个百分点,回到了临界点以下,显示7月我国局部受疫情扰动以及地产风波的影响,内需修复程度不及预期。(2)当前海外大宗商品的价格仍维持在高位,对我国进口数量有所抑制。(3)海外欧盟及日韩等发达国家工业的产能受限也抑制了我国部分进口需求。

从我国大陆主要进口国家和地区来看,7月我国大陆从东盟地区的进口增速明显上升而从欧美日韩等发达国家进口增速有所下降。7月我国大陆从东盟进口同比增速为10%,前值为5%,在出口保持高增速的同时进口增速也进一步上升,表明区域全面经济伙伴关系协定(RCEP)的效果逐步体现。同时,受俄乌局势影响,能源和原材料价格上涨,发达国家外贸企业的产能受限,且我国大陆在机电及高新技术产品等方面对外依赖度有所下降,我国大陆从欧盟、美国、日韩等地进口均有所回落。

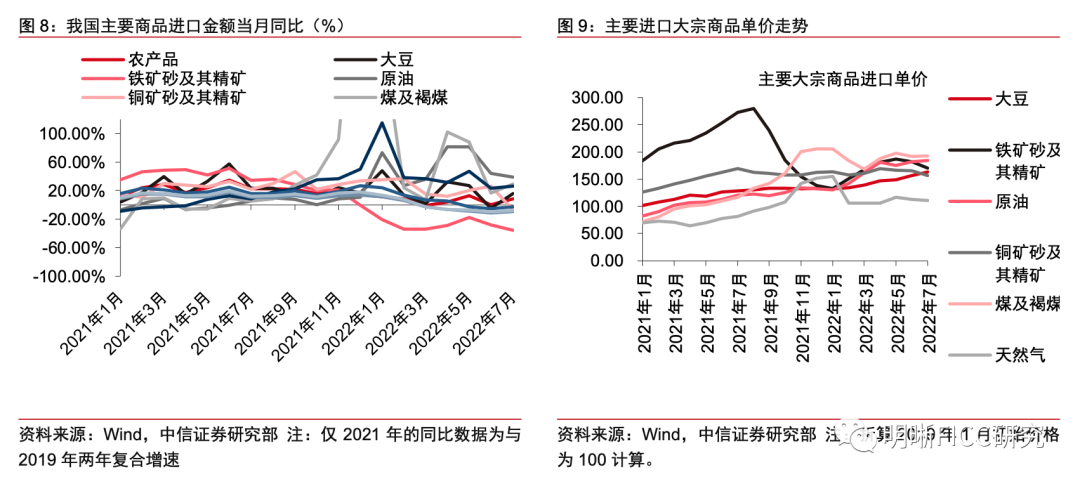

从进口商品来看,大宗商品价格高位仍是我国进口金额的主要贡献项,但其价格的高位对我国需求也形成了一定抑制;同时,我国机电及高新技术产品对外依存度降低,进口金额同比增速持续回落。(1)大宗商品:从大宗商品进口单价来看,原油、煤及褐煤等能源商品和大豆等粮食类商品的进口价格较上月有所抬升,但是铁矿砂及其精矿和铜矿砂及其精矿等金属的进口单价则有不同幅度的回落。从大宗商品进口数量来看,能源和粮食类商品进口数量有所下降,其价格高位对我国需求形成了一定的抑制。(2)机电与高新技术产品:7月我国机电产品与高新技术产品进口金额同比分别回落9%与8%,其中汽车和汽车零配件在出口大幅抬升,同时,进口金额分别回落8%和20%。除海外产能受限影响,我国高新技术发展较快,其中新能源车产业发展尤为迅猛,对外依赖程度在降低。

总结

7月,贸易多元化对于我国出口的支撑作用明显,一方面,贸易伙伴多元化在一定程度上对冲了来自美国需求边际回落的负面影响,RCEP框架下中国大陆对东盟出口继续高增。另一方面,贸易产品同样呈现多元化特征,服装、汽车等商品出口保持高增,回补了集成电路、手机等部分商品出口增长转负对于出口的拖累。进口增速不及预期,我国进口增速中枢或已有所下降。展望下半年,外需回落的下行风险仍需警惕,叠加去年下半年出口的高基数,我国出口同比增速或将呈现逐步放缓态势。对于出口增速的下行趋势,我们不应过度悲观,贸易伙伴和贸易商品的多元化结构或能增强我国出口韧性,推动我国出口向着高质量方向发展。

对于大类资产而言:(1)汇率:“出口表现超预期+进口增长乏力”的组合之下,我国贸易顺差规模快速走阔,7月读数首次超千亿。2021年下半年以来,包括日韩在内的传统外贸国家都出现了贸易差额“由顺转逆”的情况,这也在一定程度上导致其本币走软。当前,我国较大规模的贸易顺差是人民币汇率的“基石”,虽然短期内强势的美元指数为人民币带来了较大的被动贬值压力,但经常项目的支撑极大提升人民币的抗压能力;(2)债券:债券市场对于外贸数据的超预期或反应有限,当前国内制造业需求疲软、信贷需求偏弱、资金面偏宽松等因素均对于债市偏友好。后续来看,一方面当前财政政策扩张空间偏小,另一方面市场对资金宽松的交易也较为拥挤,如果没有货币政策的进一步宽松,预计10年期国债到期收益率很难向下突破由意外降息形成的前低,8月低位震荡的可能性较大。

风险因素

国内局部疫情反复超预期、再次扰动供应链;海外货币政策超预期收紧导致外需大幅滑落。

中信证券明明研究团队

本文节选自中信证券研究部已于2022年8月7日发布《2022年7月进出口数据点评—从贸易结构多元化看出口韧性》,具体分析内容(包括相关风险提示等)请详见报告。若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。

本资料所载的证券市场研究信息是由中信证券股份有限公司(以下简称“中信证券”)的研究部编写。中信证券研究部定位为面向专业机构投资者的卖方研究团队。通过微信形式制作的本资料仅面向中信证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发行为。中信证券不因任何订阅本公众号的行为而将订阅人视为中信证券的客户。若您并非中信证券客户中的金融机构专业投资者,为保证服务质量、控制投资风险,应首先联系中信证券机构销售服务部门或经纪业务系统的客户经理,完成投资者适当性匹配,并充分了解该项服务的性质、特点、使用的注意事项以及若不当使用可能会带来的风险或损失,在此之前,请勿订阅、接收或使用本订阅号中的信息。本资料难以设置访问权限,若给您造成不便,还请见谅!感谢您给予的理解和配合。若有任何疑问,敬请发送邮件至信箱kehu@citics.com。

限 时 特 惠: 本站每日持续更新海量各大内部创业教程,一年会员只需98元,全站资源免费下载 点击查看详情

站 长 微 信: lzxmw777