继上一篇文章之后,陆续收到了一些朋友提出的意见与建议。诸如文章立意、篇幅、切入点以及文笔等等,说的都很中肯,可惜都是我在短期内无法改变的。

五百块做的再精美,也没有一千块来的讨喜。

所以,我还是延续原来的方式继续写下去。把所有的问题留待后续优化。

### 01

最近乱七八糟的想了很多,可惜没啥成果。唯一值得记录的,就是「真实利率」的测算。恰逢断更已久,正好做一个阶段性的总结。

我最早接触到「利率」这个概念,没记错的话应该是在小学课本中。

问:

银行1年期存款利率3%,存入本金10000元,到期还本付息后我们可以拿到多少钱?

答案很简单,(1+3%) * 10000 = 10300元,其中10000元为本金,300元为利息,实际收益率为3%。

那么如果把问题改变一下,答案是多少:

结果是一样的,利息这个绝对值没有发生任何改变,都是300元。但是,到期付息、每半年付息、每月付息的实际收益率是完全不一样的。

因为你提前拿到的利息可以进行再投资,而投资的利息又可以产生新的收益。迭代的效率越高,利润也就越高。

所以,从投资的角度,我们可以笼统得排出优先级:每月还息 > 每半年还息 > 到期还息。

### 02

事实上,以上三种还款方式的实际利率我们是可以量化的。

内部收益率 (IRR) 的定义是:净现值 (NPV) 为零时的折现率。它是综合考虑了每期的流入流出现金的量和时间,加权出来的结果。

以上从定义、图例到公式,由于太过复杂,所以我一个也没搞明白。

我唯一知道的事情就是,通过IRR计算出来的年化收益率等同于实际利率。

通过excel中的IRR函数,可以计算出月利率:

POWER函数计算出年利率:

还有一个更简单的办法,那就是微信小程序的「内部收益率计算器」:

可以看出,对于有规则的单期现金流,微信小程序计算IRR相对简便一些。而如果是不规则的还款计算的话,可能用excel直接拉下数据会更加适合。

### 03

不管是到期还本、按月付息还是半年付息,中间都没有出现过还本的情况。而细心的朋友可能会注意到,在用excel测算IRR表格中的最后一列,是「半年还本付息」。

上半年结束之后,归还了5000的本金,下半年参照剩余5000元计息,最后一期还款付息总额为5075元。结果与「半年付息」的IRR一模一样,都是3.023%。

这说明了什么?当本金降低,还款利息参照剩余本金计息的情况下,实际利率将保持不变。同理,如果归还了本金,利息却没有随之发生改变的话,实际利率将会大大高于名义利率。

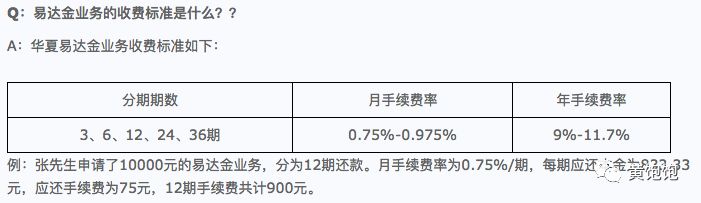

最为常见的坑,就是信用卡分期。

「我们银行的分期没有利息,只收取一点点手续费。」关键是随着每月本金的归还,手续费并没有随之降低,而是一个固定值。

此时,名义利率为47.31*12 / 8960 = 6.336%,而用IRR计算器测算出来的年化利率是12.12%。

有一个速算公式,如果每月本金与利息为固定值,且利息不随本金归还而下浮(等本等息还款),那么实际利率约等于名义利率的2倍。

见上图,名义利率为9%,实际上单期现金流等于833.33+75=908.33元,最终测算出来的实际利率为17.48%。

### 04

测试环节来了。

30年贷款238W,贷款利率上浮10%=5.39%,等额本息,月供每月13349.57元。计算30年的贷款实际利率是多少?

不管你用哪种方式计算,Excel函数或者IRR计算器。

结果就是5.39%,因为等额本息的利率就是实际利率。包括等额本金与先息后本。

所以,在知道了等本等息的实际利率约等于名义利率的2倍之后,IRR最直观的用途在于测算相对不规则的还款方式的实际利率。比如砍头息,比如每年归本千分之一等等。

如上图所示,农商行鑫福金的实际利率为4.976%,约等于房贷的基准利率,妥妥的福利产品。参照其准入标准,也算是比较符合中国国情的「定向福利发放」。

当然,内部收益率IRR的用途远不限于此。且待下回揭晓。

限 时 特 惠: 本站每日持续更新海量各大内部创业教程,一年会员只需98元,全站资源免费下载 点击查看详情

站 长 微 信: lzxmw777