本次测评的产品为人保寿险臻鑫一生终身寿险,具体数据来自于小红书上面一位网友的咨询。

此产品为中国人保2023年开门红产品,对于这款保司重点推荐的产品,下面我们就来一探究竟。

保险方案:

产品主要信息:

方案数据展示1:

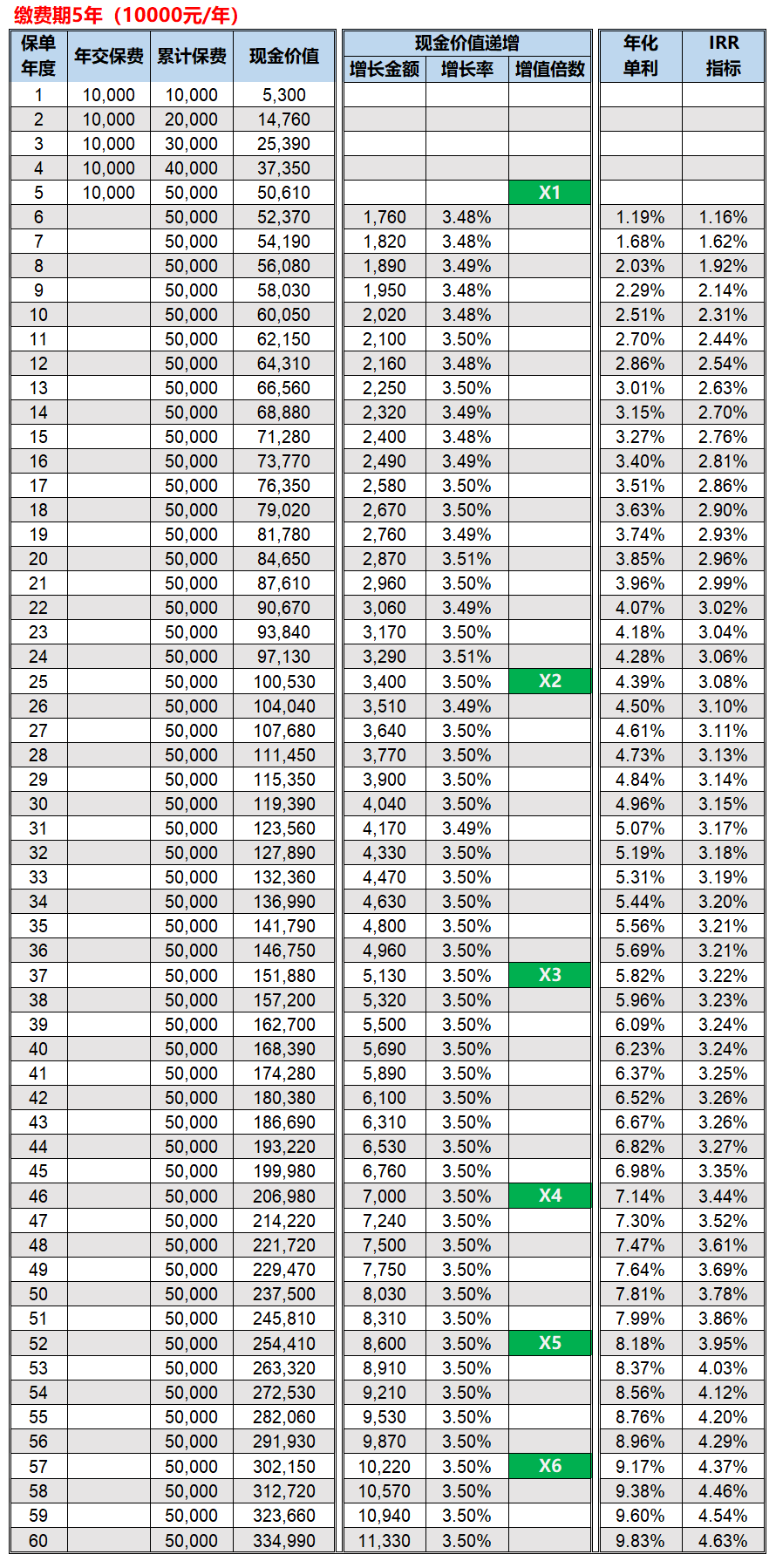

方案数据展示2:

主要结论:

1、对于臻鑫一生5年交来说,回本时间表现不错,交满即回本;

2、回本后现金价值增长速度不理想,保单年度第10年,现金价值增值1.2倍,折算单利2.51%,如果第10年退保人保寿险臻鑫一生终身寿险,综合年化收益与银行活期理财基本上差不多,所以短线资金慎投;

3、购买增额寿险产品,一方面是为了获取稳定的增值回报,一方面是为了资金的灵活使用,一旦需要用钱可以减保提现。具体来说,减保就是把一部分我们当初交的保费退出来,是什么年度退出的,这部分钱的收益就定格在退出那个年度。因此,这部分钱提取越早,收益率就越低,进而会拉低保单的整体回报率。但是这里面有一个平衡点,当保单IRR指标达到3.4%以上,再去减保,就不会明显影响保单的整体回报率,因此我们选择增额寿险,最好选择IRR达到3.4%最快的产品,这样保单才能被更早的解放,实现资金运用自如,当IRR达到3.4%之后,此时我们的保单就类似于一个余额宝,可以根据保单的减保规则随时提取。

根据方案数据展示2中的数据,我们可以很清晰的看出,在第45个保单年度,保单的IRR指标才基本上达到3.4%,这样就极大的限制了减保操作人保寿险臻鑫一生终身寿险,资金的灵活性和保单的整体回报率二者无法兼顾。

综上所述,臻鑫一生产品收益偏低、无明显特色,但是,在同级别几家大公司的产品之中,不管是收益情况,还是回本时间,人保臻鑫一生尊享版表现还是比较好的。对于比较看重公司实力和品牌的朋友,还是一款可以选择的产品。

最后再啰嗦两句,所谓的“开门红”产品,和其它时间上市或其它同类型产品相比并无太大不同。要说最大的区别,就是保险公司是否选定了某款作为主推产品,并为此做出一些营销和广告。因此,参与开门红要小心,毕竟涉及到自己未来几十年的收益情况。要是没选好,可能会因此损失几万甚至几十万的收益,这就得不偿失了。

还是要记住这句话:产品为王,产品好才是真的好。