对于线性回归模型,除了传统的自相关、异方差、多重共线性等计量检验之外,还可能会对模型进行设定偏误检验,包括模型是否存在多余的解释变量、是否遗漏重要的解释变量、模型形式是否设定偏误等等,这些都会给模型回归结果带来一定影响,这里讲一下如何用Eviews对回归模型存在多余解释变量与遗漏重要解释变量的检验。

首先,对于以下数据(1987-2012年的北京市保险公司保费收入、北京市地区生产总值、城镇家庭平均每人可支配收入):

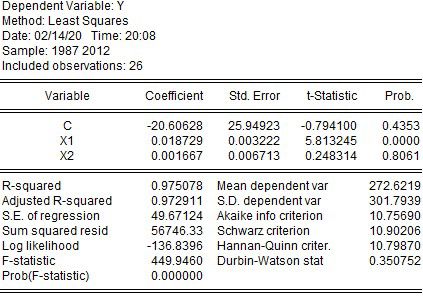

我们假设建立了Y与X1、X2的模型,通过OLS得到结果为:

这里暂不考虑模型结果是否存在自相关、异方差等问题,仅进行操作示例。接下来考虑已经建立Y与X1、X2的回归模型中是否存在多余的不重要解释变量、是否遗漏重要的解释变量。

模型是否存在多余的解释变量。在上面Eviews输出的OLS回归结果窗口中点击View,选Coefficient Tests, Redundant Variables -Likelihood Ratio功能(模型中是否存在多余的不重要解释变量),在随后弹出的对话框中填入X2。

这里原假设就为:X2为多余变量(即去掉X2的模型结果不显著),备择假设为X2不为多余变量,点击ok,得到如下的输出结果:

由结果知,多余变量检验中得到的F值为0.061660,LR检验值为0.069609,对应p值分别为0.061、0.7919,若在5%的显著性水平下,则不能拒绝X2为多余变量的原假设,因此模型存在多余变量X2。

同样,我们也可以检验x1,按上述步骤得到结果为:

可以看出,拒绝原假设,即X1不是多余变量。

模型是否遗漏重要的解释变量。在上面Eviews输出的OLS回归结果窗口中点击View,选择Coefficient Tests, OmittedVariables -Likelihood Ratio功能(模型中是否丢了重要的解释变量),在随后弹出的对话框中填入拟加入的解释变量X3。

这里原假设就为:X3为遗漏变量(即被“遗漏”的变量X3加入回归方程后的系数应当不显著),备择假设为X3不为遗漏变量,点击ok,得到如下的输出结果:

由结果知,遗漏变量检验中得到的F值为1.048012,LR检验值为1.209963,对应p值分别为0.3171、0.2713,在5%的显著性水平下,不能拒绝X3为遗漏变量的原假设,因此模型存在遗漏变量X3。

需要说明的是,存在多余解释变量的检验与遗漏重要解释变量的检验不同于逐步回归法中,它们本质上还是检验,另外,二者不一定同时使用,其使用的时机也很微妙,需要谨慎使用。

限 时 特 惠: 本站每日持续更新海量各大内部创业教程,一年会员只需98元,全站资源免费下载 点击查看详情

站 长 微 信: lzxmw777