前言

黄金与白银为最重要的两大贵金属品种,历史上曾在很长时期内作为法定本位币在人类社会使用。

在金属货币已退出舞台的今天,黄金与白银仍有着举足轻重的地位,具备现货、期货、期权、ETF等多种形式的市场,交易量庞大,价格波动频繁。

而影响二者价格波动的因素既有重叠又存差异,黄金作为投资属性更强的一方受到宏观政治经济层面上多重因素的影响,而白银在与这些因素具有一定相关度的同时,又受到自身供需与工业周期的影响。

两者价格间联动效应的大小与动态变化,对学界、监管者、交易平台与市场投资者多方都具有一定的研究价值。

而作为2020年最具历史性的新冠疫情的发生,对包括贵金属在内的金融市场均产生了举足轻重的影响,黄金与白银市场间的相互作用是否产生动态变化值得进一步研究与分析。

本文以美联储开启上一次货币政策正常化为起点,选取2016/1/8-2021/1/26的COMEX黄金期货价格与COMEX白银期货价格并进行对数化处理作为样本数据,并以疫情集中爆发与各国央行集中宽松货币政策的2020年3月为节点将样本整体分为两个阶段。

在此期间内黄金在经历横盘波动后于2019年开始持续上行,而白银则在2019年前经历了一次下行周期,在2020年初后快速攀升。此外新冠疫情爆发前后两组序列走势联动有明显差异。

一、黄金市场

1、黄金的需求分布

(1)黄金首饰

自古以来金制饰品便是社会地位与财富的象征,尤其是在中国、印度等传统黄金消费大国,经济快速发展与人民财富的不断累积促进了黄金制品的需求。

此外人们财富的不断累积也提高了其对抗通胀和分散化投资意识,进一步稳固了黄金制品需求量的增长。2020年因疫情抑制消费,首饰需求有所减小,但仍达到1411.6吨。

(2)工业与高新技术产业

与其他金属材料相比,黄金具有一系列特有的优秀属性:导热性、导电性良好;抗腐蚀性与稳定性极高;工艺性良好使它广泛应用于工业和现代高新技术产业中。该部分对黄金年需求稳定在300吨以上。

(3)央行储备

由于黄金自古以来在人类社会中具有的货币职能,虽然20世纪70年代布雷顿森林体系崩溃令其法定货币地位终结,但目前在许多国家的外汇储备中,黄金仍占有非常重要的地位,是预防金融风险的重要手段之一。

(2010-2020年黄金需求分布统计图)

2、黄金的供应格局

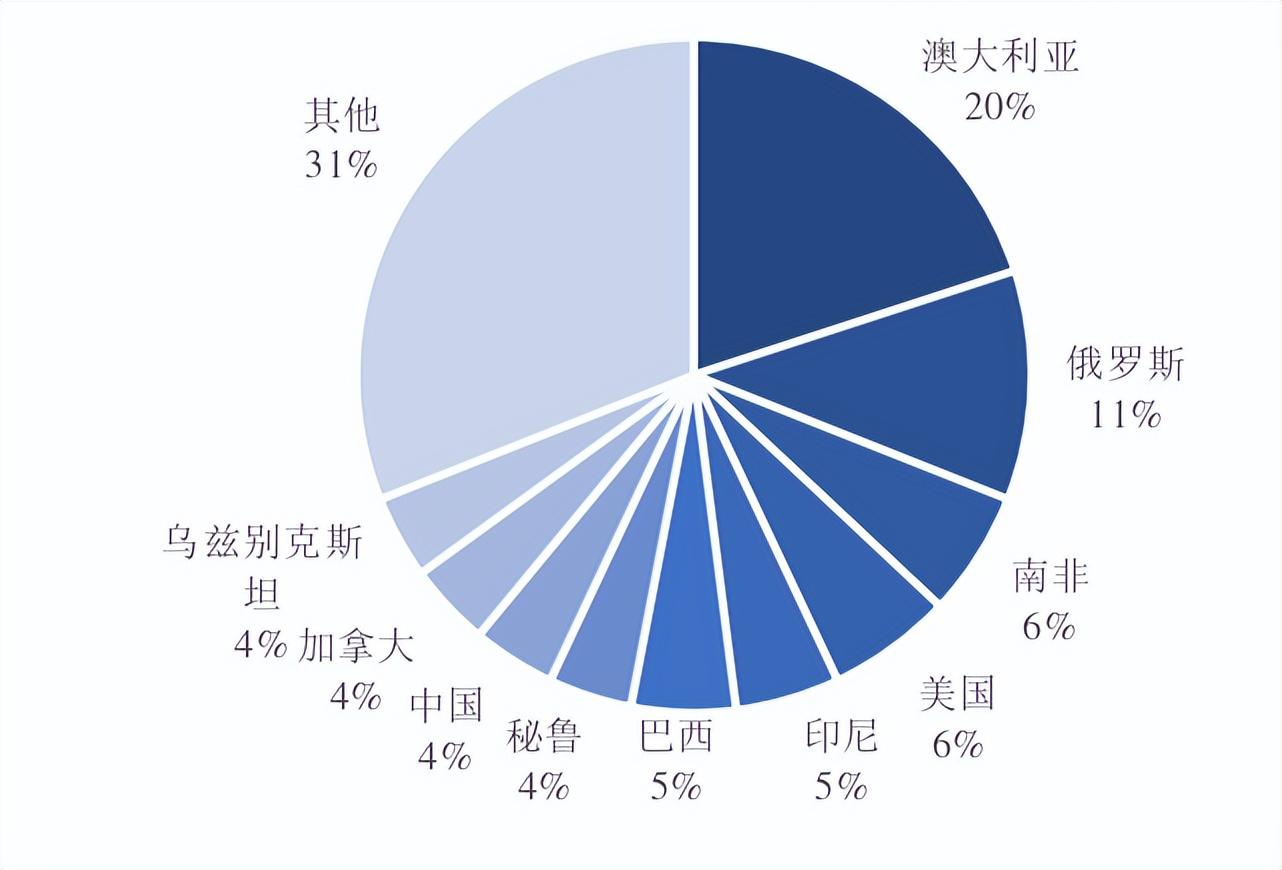

黄金仍属稀缺资源,根据美国地质勘探局,2019年全球黄金储量约5万吨,且聚拢特征较为明显。

其中储量位居前五位的国家分别为澳大利亚、俄罗斯、南非、美国及印度尼西亚,累计占全球总储量的比重达48%。黄金供应的稀缺为黄金价格的重要支撑因素之一。

(世界黄金储量分布)

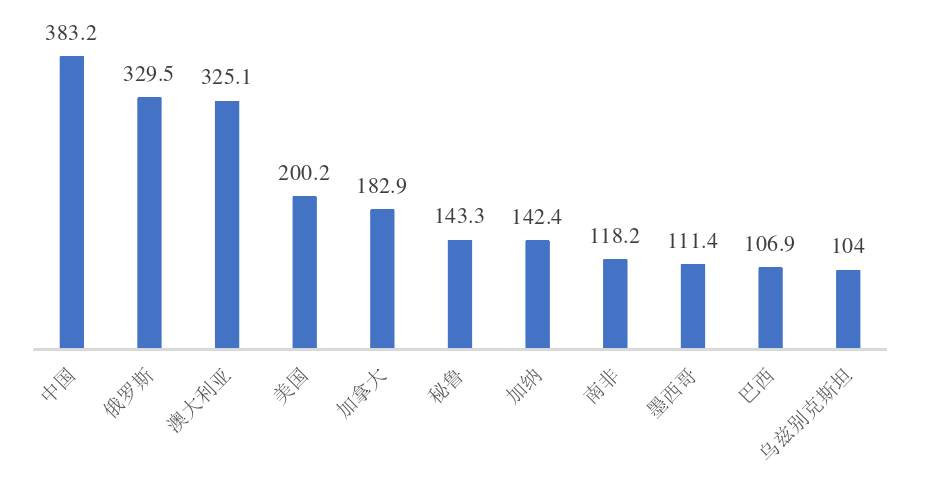

而在黄金产量上,黄金的供应端在长期视角上较为稳定。根据世界黄金协会数据,全球黄金年供应量在2010-2019年维持在4300-4800吨的区间,波幅不超过7%,而2020年世界黄金供应量在4633.1万吨,比上年减少了3.9%。

具体分布上,排名前五位的国家分别是中国(383.2吨)、俄罗斯(329.5吨)、澳大利亚(325.1吨)、美国(200.2吨)与加拿大(182.9吨)。

值得一提的是,我国作为黄金供应大国,多年位居黄金供应量的前列,2019年产量占全球总量约11%,但在黄金的定价上仍缺乏话语权。

(2010-2020年黄金供应统计图(吨))

(2019年产量>100吨的地区供应量排名)

3、世界黄金市场概况

黄金贸易与市场异常发达,参与者主体众多且异常活跃,形成了现货、期货、ETF等众多形式的市场,分布在北美州、欧洲、亚洲三个主要区域。

其中北美主要市场包括纽约、芝加哥,欧洲主要市场包括伦敦、苏黎世,亚洲主要市场则为东京、中国香港,它们共同构成了一个庞大而又精细的黄金交易系统。

(1)国外黄金市场

伦敦早在1804年就已取代阿姆斯特丹成为世界黄金交易的中心,目前为世界上最大的黄金现货市场,五大金行每天对黄金分别进行两次定价,并影响其他地区黄金市场。

COMEX(纽约金属交易所)则于1974年开始进行黄金交易,后与NYMEX合并成为纽约商品交易所(NYMEX-COMEX),并成为世界上最大的商品期货交易所。2008年CME将其收购合并后成为全球规模最大、品类最多的交易所集团。

美国黄金市场以期货交易为主。COMEX目前主要交易的黄金期货合约规模为100金衡盎司,最小价格波幅为每金衡盎司0.1美元,交易时间为周日至周五的美东时间下午6:00-下午5:00(下午5:00开始有60分钟休市时间)。

每份合约交易终止于合约月份倒数第三个营业日的中午12:30(美中时间)。此外,为面向多类交易者,还设有迷你黄金期货、微型黄金期货以及期权、基金等其他品种。

(COMEX提供多种黄金期货)

COMEX发展至今已成为世界上交易量最大、最活跃的黄金期货市场,其中黄金期货的日交易量接近2700万盎司。

COMEX的黄金期货价格波动已主导了全球黄金市场走势,投资者群体中还包括对冲基金等纯金融机构,使得COMEX金价成为黄金乃至商品定价体系中的重要标杆。

(2)国内黄金市场

中国黄金市场可分为香港黄金市场与大陆黄金市场。香港黄金市场源于1910年香港金银业行成立,距今已有百年历史。

香港金市完善了覆盖亚、欧、美的世界黄金市场体系,于是吸引了众多做市商设立分支机构,快速发展为世界五大黄金交易市场之一。

二、白银市场

1、白银的需求分布

根据世界白银协会统计,近年来白银的年需求在10亿盎司(约为2.8万吨)附近波动,无明显增减趋势。

不同于黄金的重投资属性,工业用银占总需求的比重可达50%左右,特别是今年来光伏产业的发展进一步巩固了工业用银的规模。

实物投资与首饰需求长期占据二三位,2021年二者的总占比达41.86%,体现了白银与黄金类似的金融与投资属性。

(2011-2020年白银需求分布统计(百万盎司))

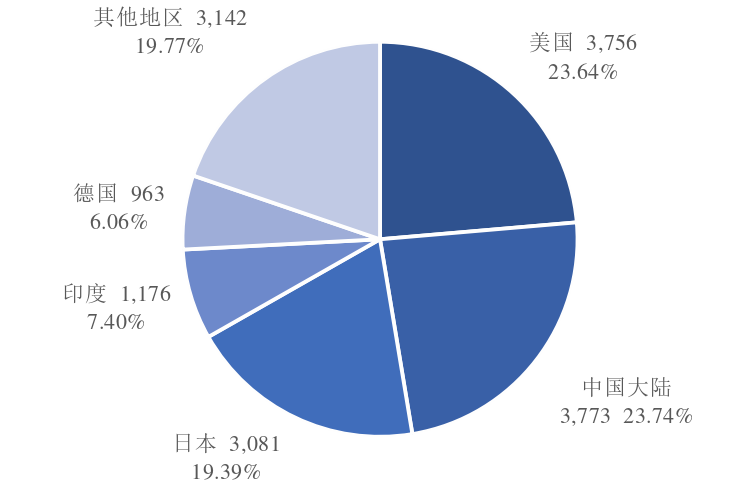

根据MetalFocus,美国、中国大陆、日本、印度与德国占据了工业用银需求量前五名,其2019年需求量总和占全球总需求的80.23%。因此主要制造业大国的生产景气度与经济周期将对白银的供需格局产生举足轻重的影响。

(2019年各地区工业用银消费结构(吨))

2、白银的供应格局

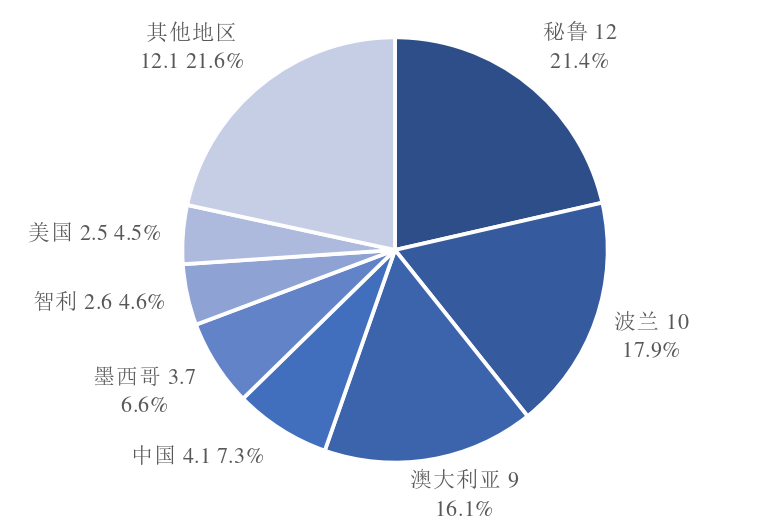

白银在自然界中的储量随不及黄金稀缺,但仍然较少。根据美国地质勘探局数据,2019年全球白银储量约为56万吨,与2018年数据持平。

其中储量前七位的国家分别为秘鲁、波兰、澳大利亚、中国、墨西哥、智利与美国,这七个国家的白银总储量占世界总储量的比重达78.4%,集中度较高。

(2019年白银主要供应国储量(万吨))

白银生产主要分为矿产银与再生银,其中基于白银矿产资源的矿产白银为白银生产的主要方式;其次是再生银,回收自含银的废弃物和处理贵金属表面的镀液、相机定影废液显影等废液。

根据MetalsFocus数据,2019年二者分别占白银总供应量的82%、17%。2016年后,白银市场总体处于供过于求的状态,总供应逐年下降。

2020年因新冠疫情令部分主供应国矿山生产活动几近停滞,MetalsFocus预计白银总体供应量将进一步下滑约4.4%。

(2016-2019年白银供应情况(吨))

3、世界白银市场概况

活跃的白银贸易催生出众多形式的白银市场,纽约、伦敦、苏黎世、香港、印度与东京等地为目前国际主要白银交易市场,它们共同组成了全天候交易的国际白银市场体系。

(1)国外白银市场

欧洲为世界白银进口需求量最大的地区之一,伦敦白银市场也因此成为最活跃的白银现货市场。

而美国是目前全球白银期货的交易中心与定价中心。与黄金相同,CME集团的COMEX同样为白银期货的核心交易场所,其推出白银期货可追溯至1963年6月,较黄金期货更早。

目前COMEX标准白银期货的合约规模为5000金衡盎司,交易时间同样为周日至周五的美东时间下午6:00-下午5:00,最小价格波幅分为直接交易与价差交易,直接交易为0.005美元/金衡盎司,价差交易为0.001美元/金衡盎司。

每份合约交易终止于合约月份倒数第三个营业日的中午12:25(美中时间)。与黄金期货类似,COMEX还设有迷你白银期货、微型白银期货以及期权、基金等其他品种。

(COMEX提供多种白银期货)

(2)国内白银市场

中国白银市场同样分为香港市场与内地市场。香港白银市场历史长达90多年,主要由金银业贸易场、伦敦银市场与交易所白银期货市场构成。

而大陆方面,在新中国成立初期,白银与黄金一同由政府集中进行统销统购,但国内白银市场仍处于供不应求的状态,需要从海外大量进口。

改革开放后白银生产改革,由新成立的中国有色金属工业总公司管理,但仍又中国人民银行进行统购统配。

直至2000年开年之际,中国人民银行取消统购统配政策,宣布白银市场开放,除出口仍实行配额管理,白银的生产和经营活动均按照一般商品相关规定进行管理。

我国白银市场则从过去的供不应求,在经过多年发展后已逐渐成为世界上最重要的白银市场之一。

这也得益于我国位居世界前列并仍在持续增长的白银生产量与消费量。2012年5月10日,白银期货成为我国继黄金以后第二个上市贵金属期货品种,正式挂牌上期所。

四、疫情前后黄金白银价格的走势对比

1、疫情前后黄金的价格分析

下图为2016年1月至2020年2月COMEX黄金主力期货合约价格走势。可见金价在2019年之前因流动性紧缩限制并未走出明显上涨趋势,于1100-1400美元/盎司区间内横盘波动。

2019年后开启上涨周期,主要因素可能包括世界经济增速放缓、中美贸易争端导致地缘关系紧张等。

新冠疫情爆发后黄金价格波幅扩大。在因流动性危机经历了一次急速下探后,金价至年中持续攀升至2000美元以上,后市又逐渐回落,在1800-2000美元/盎司区间波动。

(2016-2021年初COMEX黄金日结算价历史走势(美元/盎司))

2、疫情前后白银的价格分析

下图为2016年1月至2020年2月COMEX白银主力期货合约价格走势。银价在2016年中至2018年末经历了一次下行周期,主要原因为经济周期下行导致白银需求疲软,且白银供应相对过剩。

2020年进入新冠疫情后,银价经历了与金价相似的快速上涨但波动更甚,震荡区间横跨10-30美元/盎司,目前在25美元/盎司附近波动。

(2016-2021年初COMEX黄金日结算价历史走势(美元/盎司))

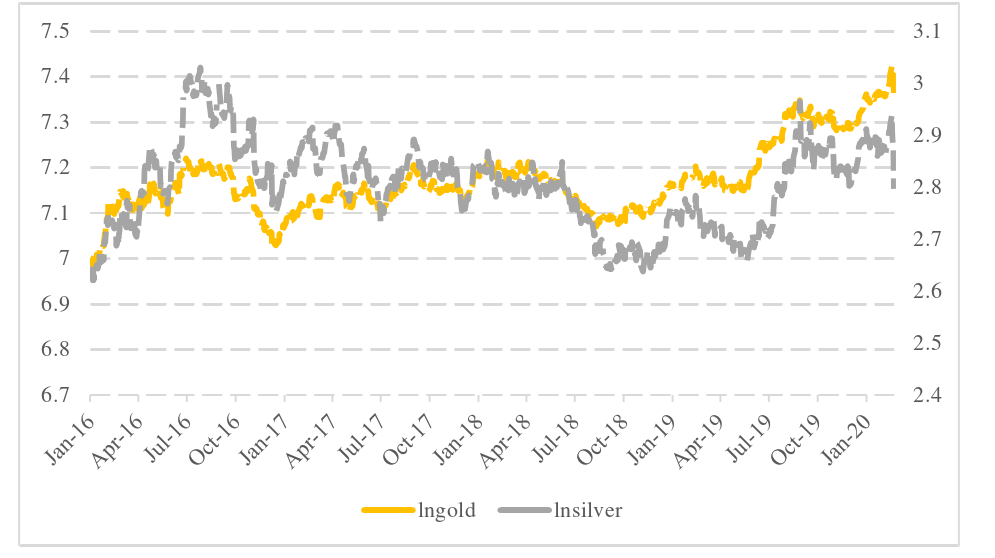

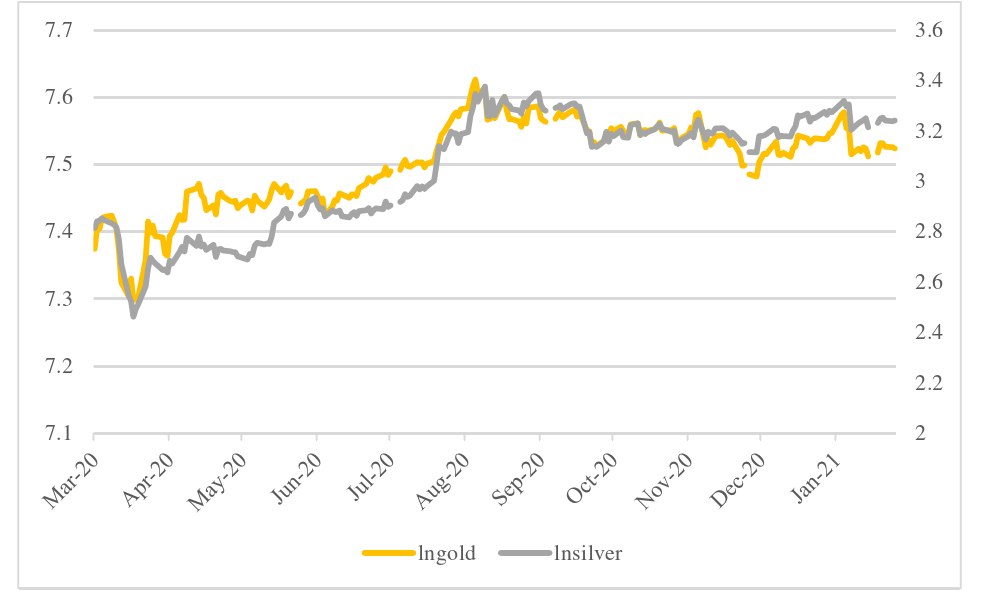

3、疫情前后黄金白银的价格走势比较

进一步观察COMEX黄金与白银的期货价格对数在样本区间内的走势对比,发现以2020年3月为节点,该节点前后金银价格的联动关系有明显差异。

(近五年金银期货走势对比)

2016年1月至2020年2月期间,黄金白银期货价格对数走势一致性较差,尤其是在2016年中至2018年末的白银下跌周期中黄金仅为横盘震荡,而此后的黄金上涨周期中白银波动更为剧烈。

(2016年1月至2020年2月金银期货走势对比)

2020年3月后,黄金与白银的期货价格对数具有较强联动性,二者在3月下探后上涨步调一致,且在8月后横盘震荡,在此期间的波动也较为一致。

(2020年3月至2021年1月金银期货走势对比)

进一步观察样本期间的金银比价(COMEX黄金日结算价/COMEX白银日结算价)发现,2020年3月前金银比价因金价上扬、银价不振而呈现较稳定的上行趋势。

但2020年3月后金银比价开始剧烈波动,银价相对于金价更大幅度的跳水导致金银比价快速上升,而后银价快速上涨又导致金银比价迅速回落。

目前于70-80区间震荡,与2016-2017年水平相当。这种趋势快速转向的情况也进一步说明了黄金与白银期货价格间的长期均衡关系可能发生了改变。

(样本期间金银比价走势图)

五、疫情前后黄金白银期货价格联动性实证分析

1、数据的选取及描述性分析

(1)数据选取

因美国的COMEX交易所为包括黄金与白银在内的世界贵金属商品期货交易中心,日交易量与持仓量均与各大交易所首位。

因此其价格最能快速并有效反映黄金与白银的市场公允价格,且已被公认为黄金白银期货的基准价格之一,因此本文选择COMEX黄金与白银期货日结算价数据作为研究对象。

考虑流动性环境的阶段特征样本数据选取了美联储货开启货币正常化的2016年初至今(2016/1/8-2021/1/26)COMEX黄金与白银主力期货连续日价格数据。

取自Bloomberg数据库(黄金Ticker:GC1,白银Ticker:SI1),并以疫情集中爆发、央行释放流动性的2020年3月为节点。

分为代表疫情前的A组(2016/1/8-2020/2/28)与代表疫情后的B组(2020/3/2-2021/1/28,2020/3/1为非交易日)分别考察分析并进行比较。

(2)数据处理与描述性统计分析

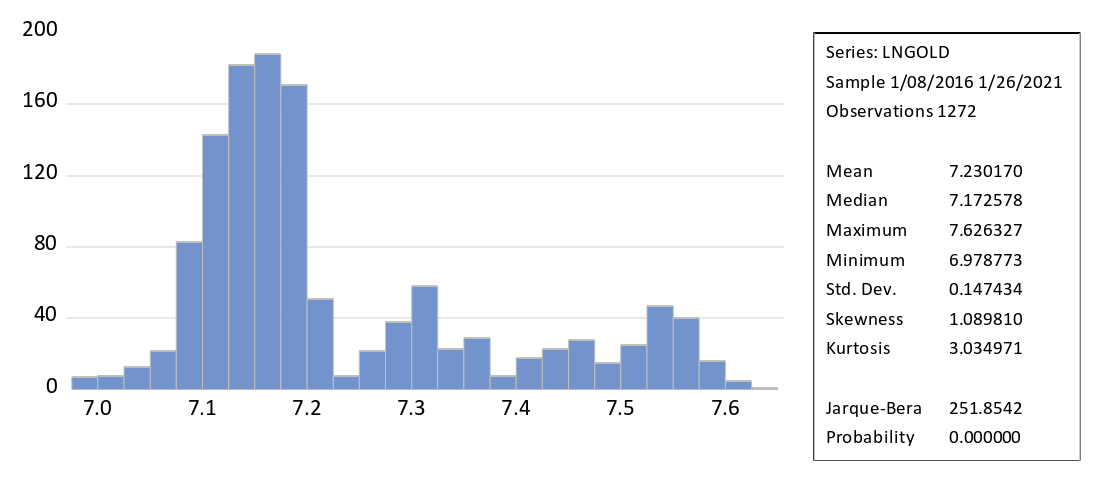

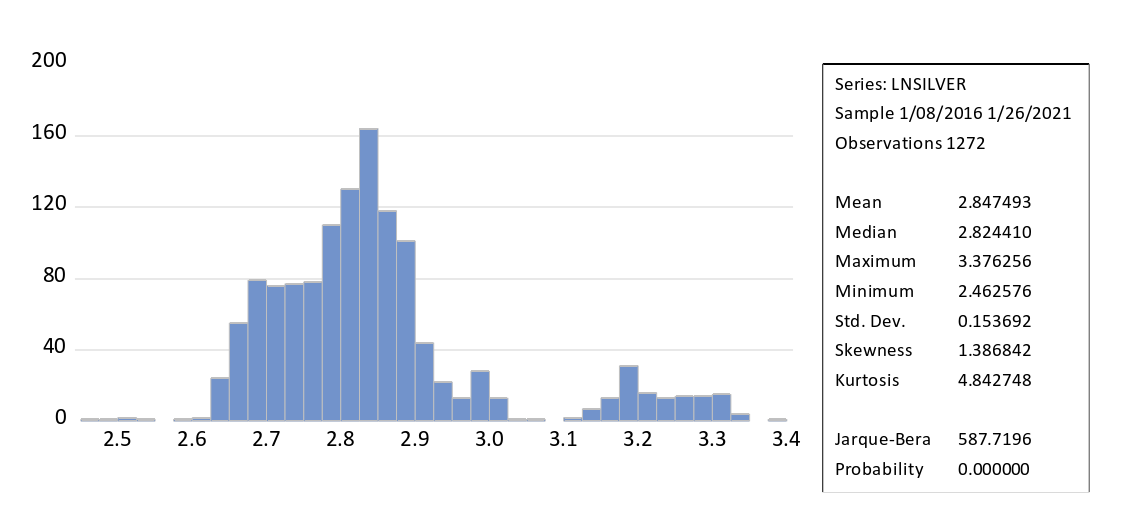

将数据导入Eviews11软件,为减弱共线性与异方差的影响,分别取对数并记为lngold与lnsilver。对两组序列分别进行描述性统计分析,得出如下结果:

(lngold序列描述性分析结果)

(lnsilver序列描述性分析结果)

可以看出,对数化处理后两组序列的标准差较为接近而lnsilver稍大,说明两者的价格波动水平相当,白银波动性稍高。

偏度(skewness)为同为正,表示两组序列都呈现右偏性,但lnsilver的偏度更大,其右偏程度更高;且lnsilver的峰度(kurtosis)相对较高,其尖峰厚尾的特征更加明显。

两组数据JB统计量(Jarque-Bera)都显著不为零,均与正态分布有显著差异。

2、疫情前后金银价格联动关系的实证分析

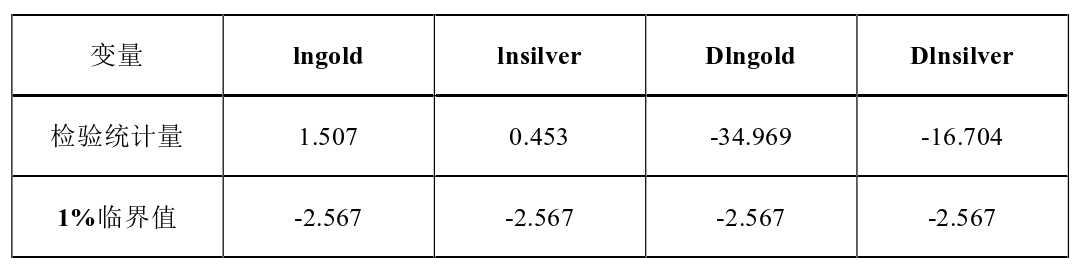

(1)平稳性检验

为避免回归分析中存在伪回归现象,首先需对两组数据的平稳性进行检验。平稳性为分析时间序列时的重要性质之一,存在弱平稳与强平稳。

本文平稳性所指皆为弱平稳,指一个序列过程中均值与自协方差不随时间改变。

检验时间序列数据平稳性通常采用单位根检验,若时间序列存在单位根,则该序列将显示一定的记忆性与波动的持续性,即序列非平稳。

这里采用ADF检验,对原数据与一阶差分后的数据进行检验后的结果如下所示:

(单位根检验结果)

由上表可知,由于期间内金银价格有较强单边趋势,对其价格对数序列均无法拒绝存在单位根的原假设,意味着两组序列并不平稳。

但在一阶差分后,两组数据均有显著的平稳性,即均为一阶单整(I(1))。这也表示黄金与白银的日收益率时间序列在样本整体区间内都呈现较强的平稳性。

(2)VAR模型建立与Johansen协整检验

协整(cointegration)指多个序列间存在的一种均衡关系,在统计意义上指两个以上的非平稳且同阶单整的时间序列,在经过某种线性变换后具有了平稳性。

对协整关系的检验可采用Engle-Granger两步法和Johansen协整检验法,其中前者采用的是一元方程技术,而后者采用的是多元方程技术,因此后者在假设和应用上限制较少。

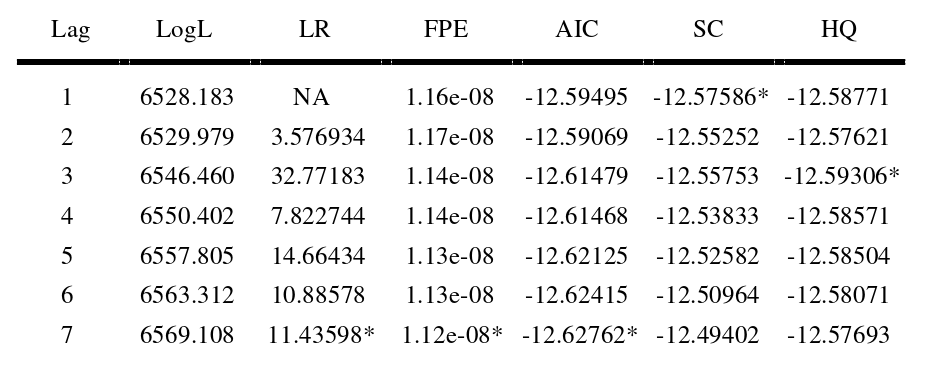

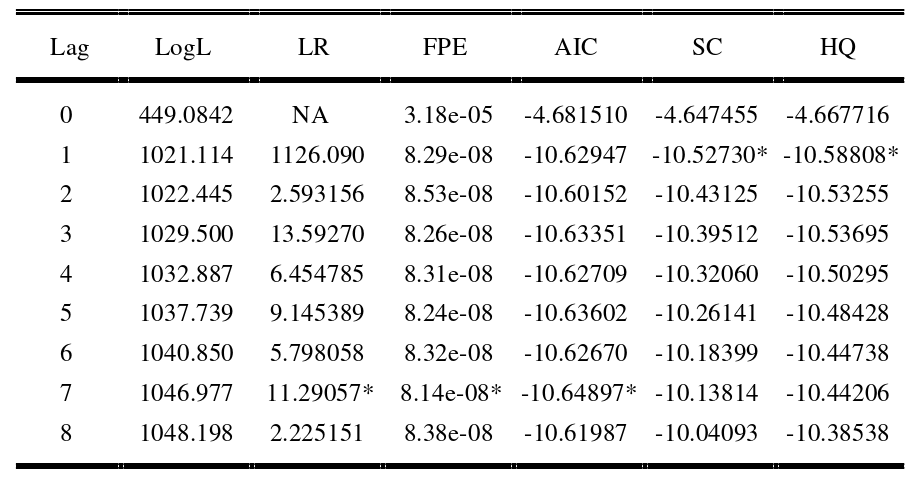

本文则采用Johansen协整检验,进行协整检验首先需在两组时间序列的基础上建立VAR模型,并确定最优滞后阶数。Eviews可根据LR、FPE、AIC、SC、HQ等原则分别筛选各自的最优滞后阶数并以*标注,其分析结果如下表所示。

由此可知,滞后7阶的*数最多,因此建立VAR(7)模型。因其形式较为冗长,故在此不予列出。同时对该模型进行平稳性检验,未产生单位圆之外的特征根,可进行进一步协整检验。

(最优滞后阶数选取)

(VAR(7)模型平稳性检验结果表)

在建立了VAR(7)模型的基础上继续进行Johansen协整检验。因协整检验建立的模型为差分形式,故在此协整检验的阶数调整为6,且选择含线性趋势与截距项的模型。分析结果如下所示:

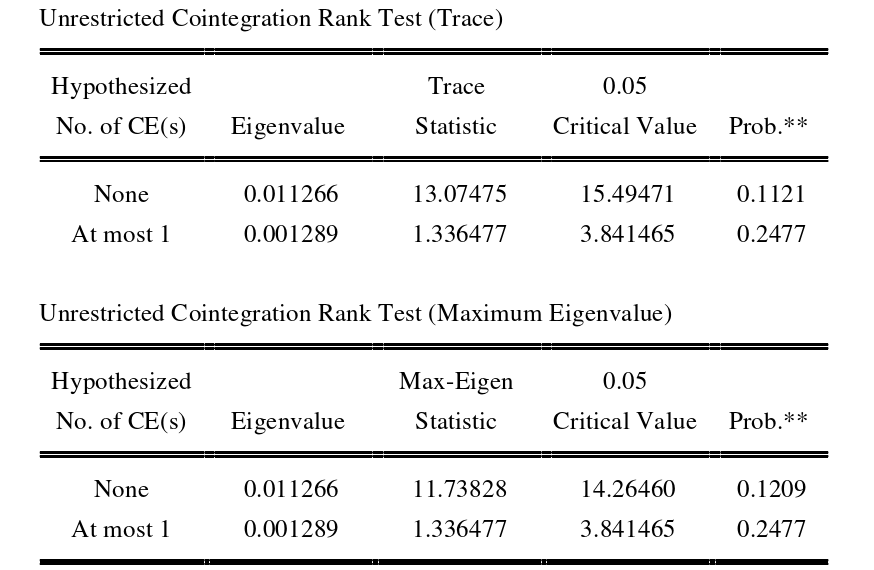

(样本整体Johansen协整检验结果)

由以上结果可知,对于全时间段(2016/1/8-2021/1/26)的两组序列,迹检验与最大特征根检验皆未在5%的显著性水平下拒绝原假设,未通过Johansen协整检验,表示样本全期间内两个序列的协整关系并不显著。

如前文所述,2020年3月后,一方面疫情严重干扰实体经济活动甚至迫使部分地区生产活动长时间停滞,另一方面各国政府为对冲疫情影响、托底经济而大力宽松货币政策与财政政策,致使全球经济运行状态与机制发生显著改变。

由此黄金与白银间价格联动的关系也因此发生显著改变,并影响了样本整体的协整性检验结果。

为进一步验证上述推断,我们将数据分为A组与B组两组数据分别进行Johansen协整检验。与前文步骤类似,对于两组数据,首先分别确立VAR模型最优滞后阶数。

(A组最优滞后阶数选取)

(B组最优滞后阶数选取)

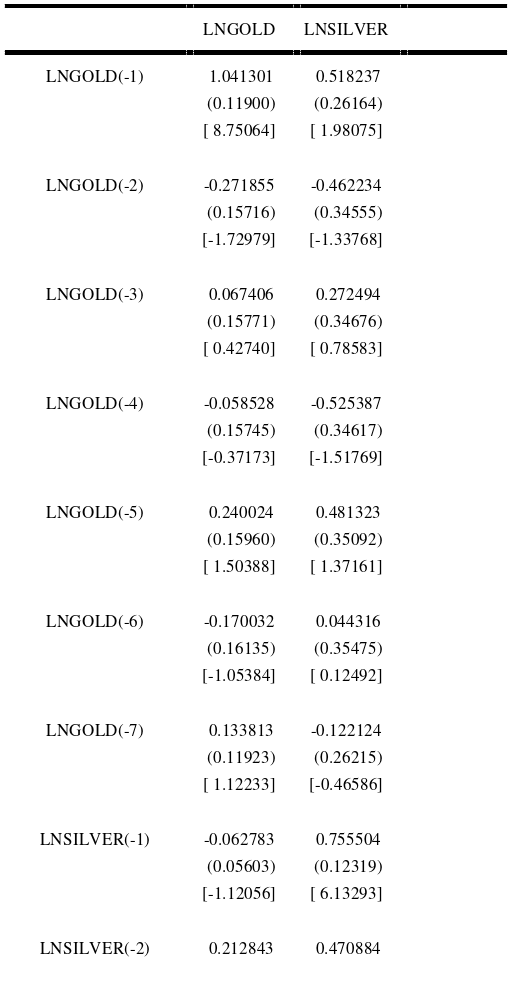

根据上表结果,对A组需建立VAR(1)模型,对B组需建立VAR(7)模型。分别对A组和B组建立VAR的模型估计结果如下表所示。

(A组VAR(1)模型参数估计结果)

(B组VAR(7)模型参数估计结果)

进行协整检验前,需再对每个VAR模型检验其平稳性。首先对A组建立的VAR(1)模型进行平稳性检验,发现产生了一个处于单位圆之外的特征根,表示该模型为不稳定的系统,不适于进一步进行协整检验。

反映了疫情前黄金与白银期货价格间并不构成较为稳定的相互关系。

(A组VAR(1)平稳性检验结果)

(A组VAR(1)平稳性检验单位圆示意图)

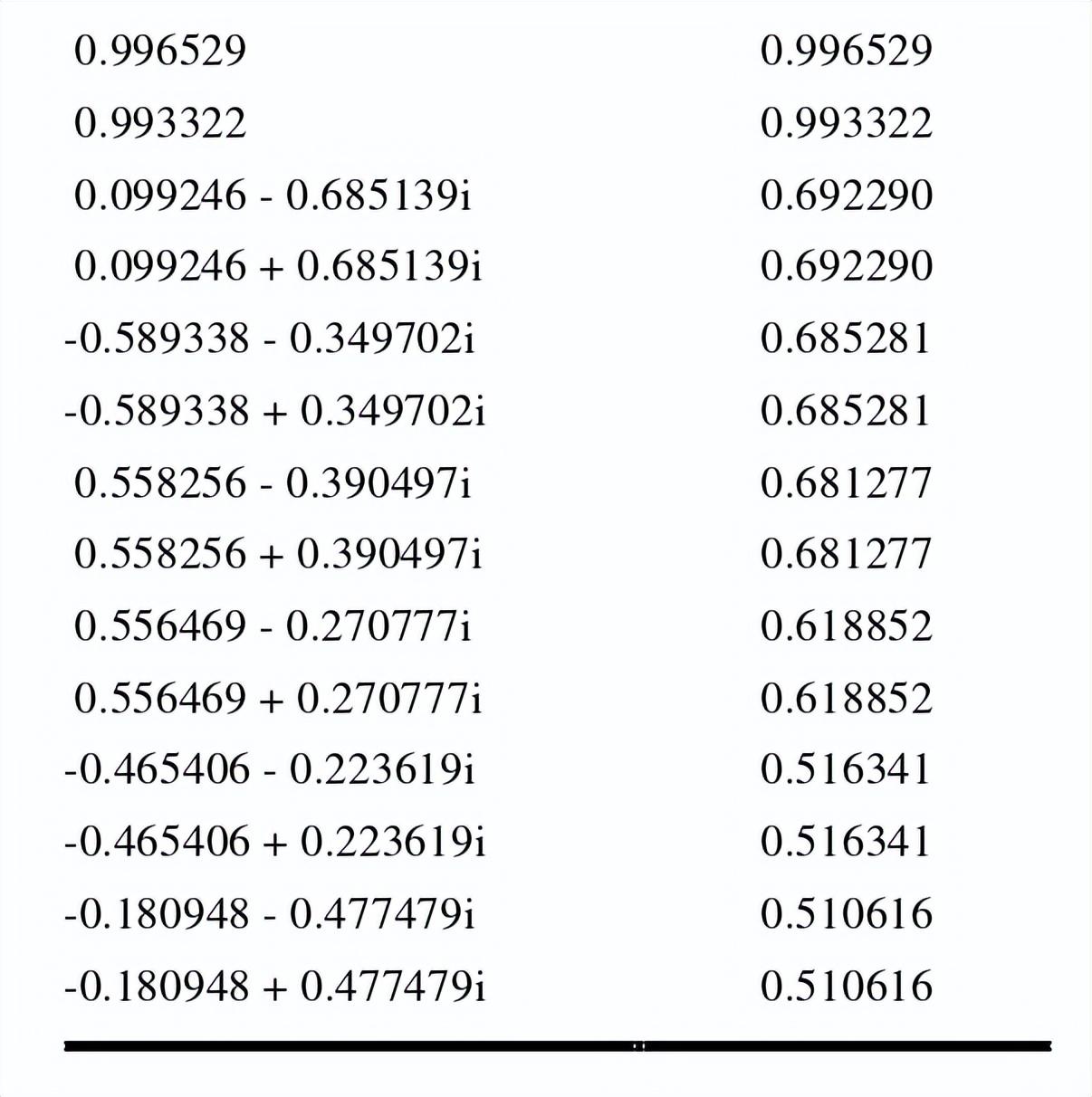

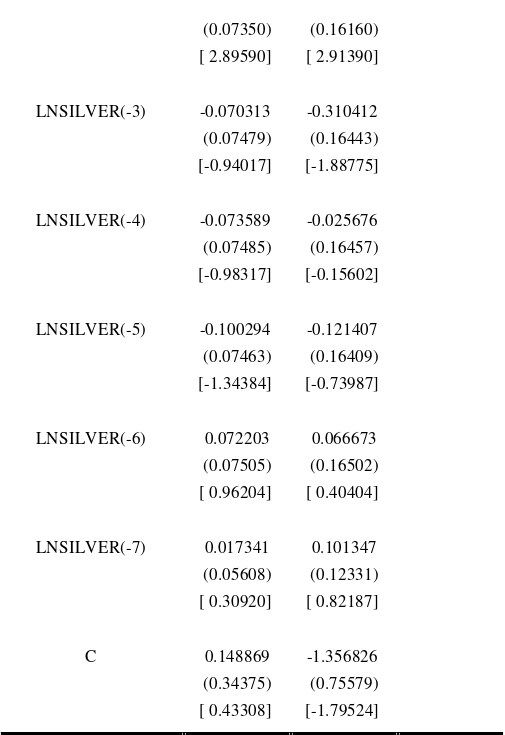

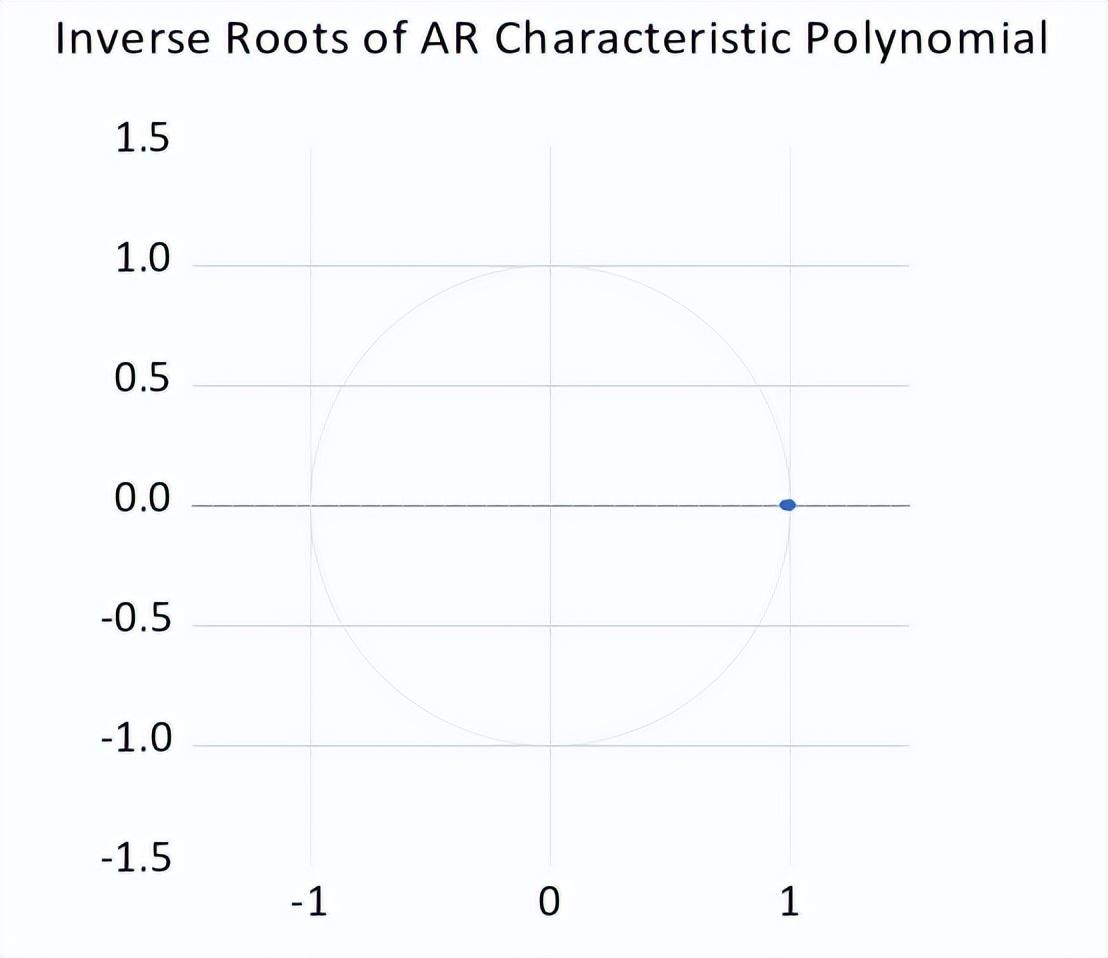

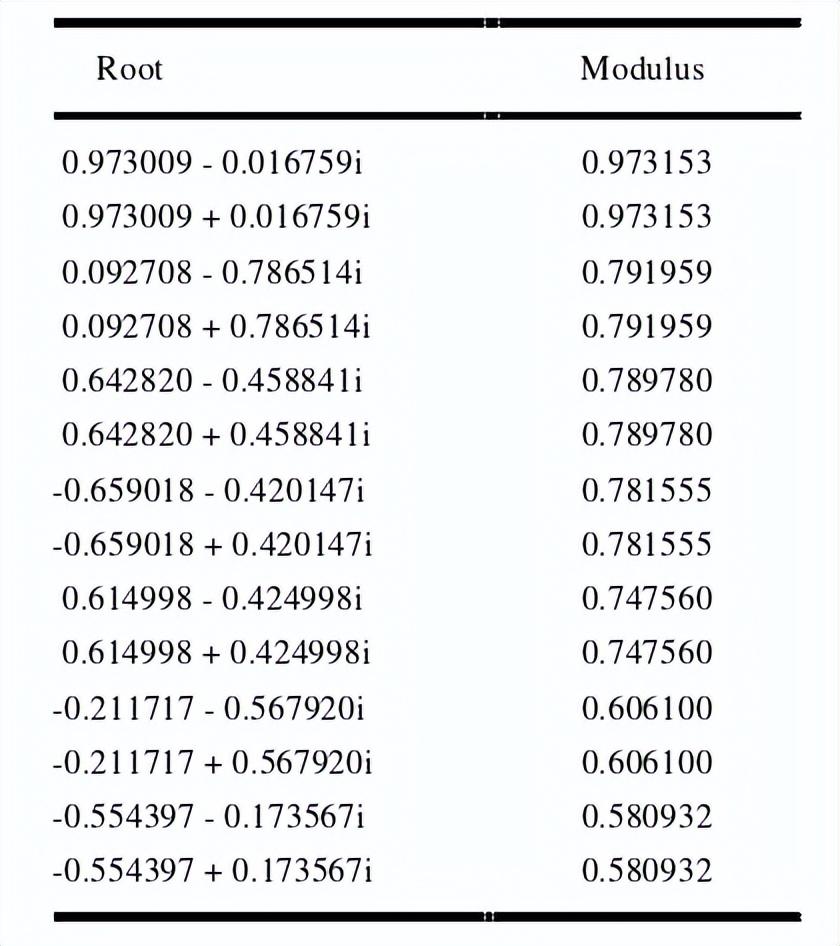

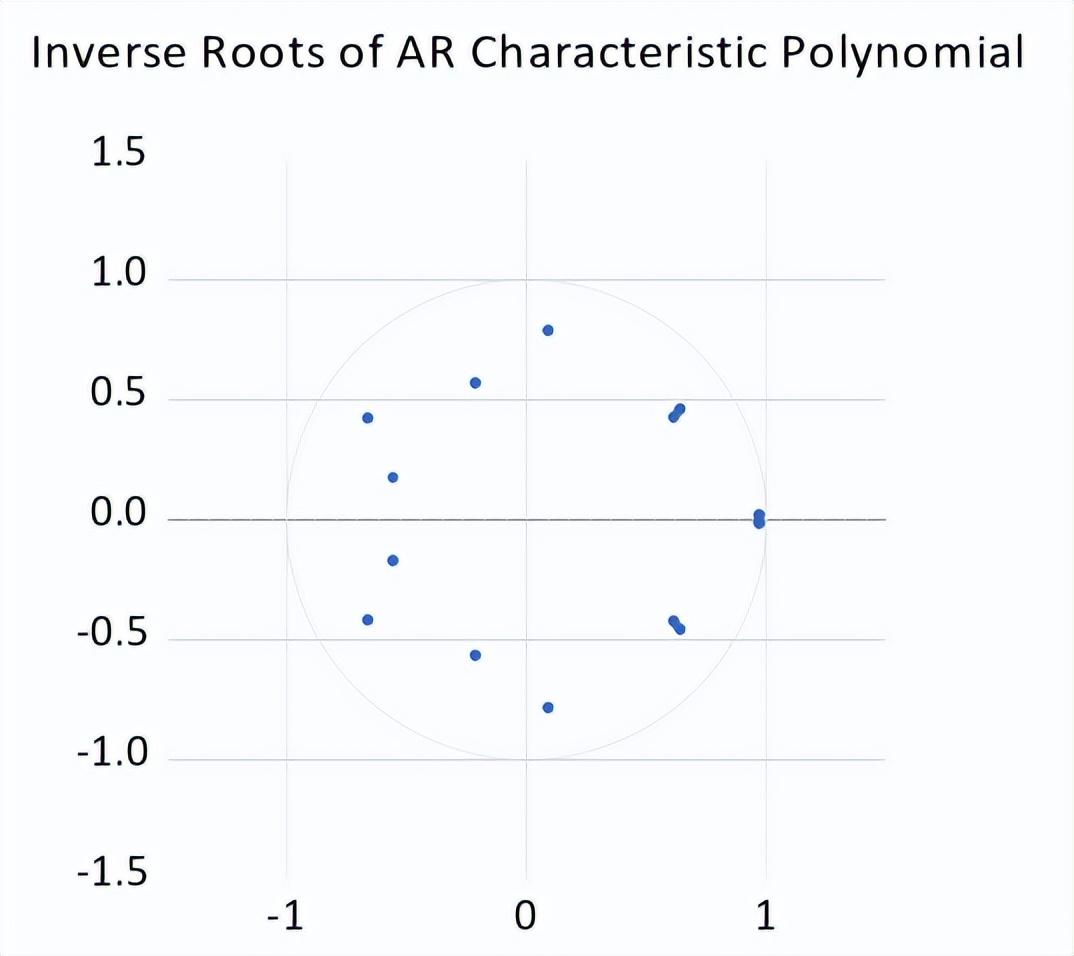

对B组建立的VAR(7)模型进行平稳性检验,可知该模型的特征根均位于单位圆内,证明了该模型的稳定性,可进一步进行协整检验。

(B组VAR(7)平稳性检验结果)

(B组VAR(7)平稳性检验单位圆示意图)

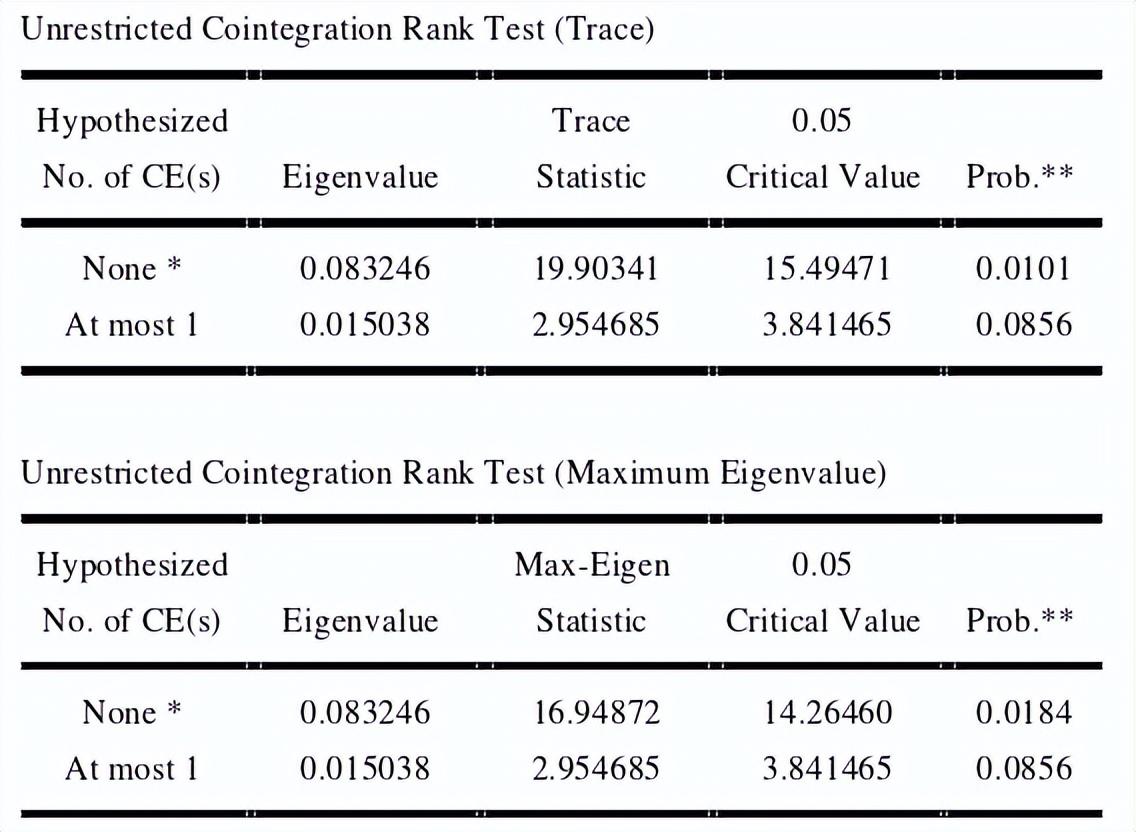

协整意为多组数据进行某种线性组合时存在一定的长期均衡关系,由此可直接检验黄金与白银价格走势的联动关系。在建立稳定VAR模型的基础上再对B组数据进行Johansen协整检验,分析结果如下表所示。

可以看出,B组的迹检验与最大特征根检验都显示在5%的显著性水平下拒绝无协整关系的原假设。因此B组数据存在较为显著的协整关系。在疫情后,黄金与白银期货价格间形成了较为稳定的相互关系。

(B组Johansen协整检验结果)

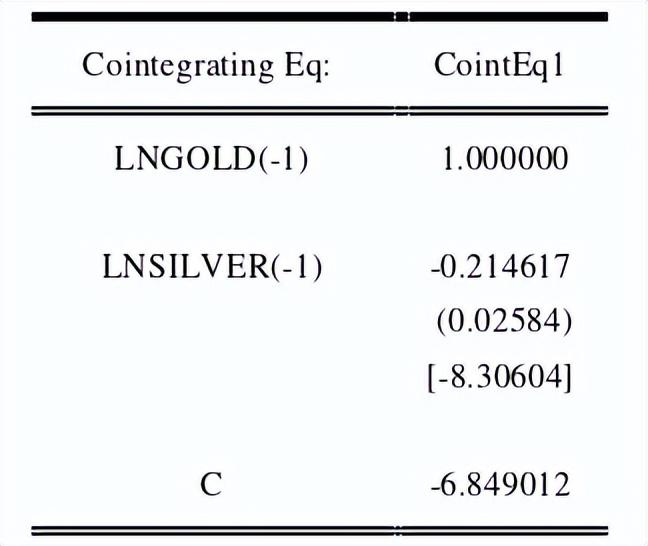

B组数据通过Johansen协整检验后,为进一步明确协整机制,需建立向量误差修正模型(VECM)。

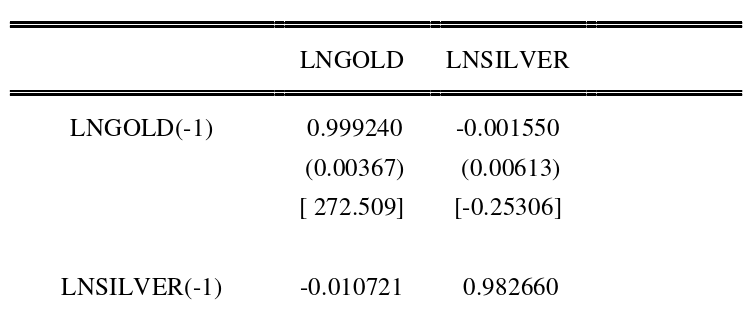

向量误差修正模型由变量间的长期均衡关系与短期误差修正两部分构成,我们主要关注其长期均衡关系,即协整关系的部分。对B组建立VECM,分析得出了B组数据的长期均衡误差修正项为:

(B组VECM长期均衡误差修正项运算结果)

可以看出,疫情后白银与黄金价格在长期均衡状态下显示出了显著的正相关关系,且白银波动明显较黄金更大。在长期均衡状态下,lnsilver变化一单位时,lngold的变化约为lnsilver的0.21倍。

总结

在本文选取样本的整段时间区间内,由于疫情这一黑天鹅事件导致黄金与白银期货价格原有的相对趋势突变,导致二者的协整关系并不显著。

而在疫情之前的较长似乎期内,黄金期货因经济下行与中美地缘关系紧张等处于上行周期,但白银期货价格受制于过剩的供应反而陷入下行,二者行情各自相对独立,因此未能形成稳定的联动机制。

但疫情爆发后各国政府大“放水”使流动性相对过剩,白银的投资属性重新被挖掘,形成与黄金共振上升的局面,本文Johansen协整检验的实证结果便验证了后疫情阶段二者更强的联动效应。

免责声明:文章内容如涉及作品内容、版权图片或其它问题,请在30日内与本号作者联系,如反映情况属实我们将第一时间删除责任文章。文章只提供参考并不构成任何投资及应用建议。

限 时 特 惠: 本站每日持续更新海量各大内部创业教程,一年会员只需98元,全站资源免费下载 点击查看详情

站 长 微 信: lzxmw777