大宗商品期货市场价格发现与定价机制研究

Research on Price Discovery and Pricing Mechanism in Commodity Futures Market

作 者:汪宁丽

指导教师:汤 珂

培养院系:社会科学学院

学 科:理论经济学

读博感言:一分耕耘,一分收获

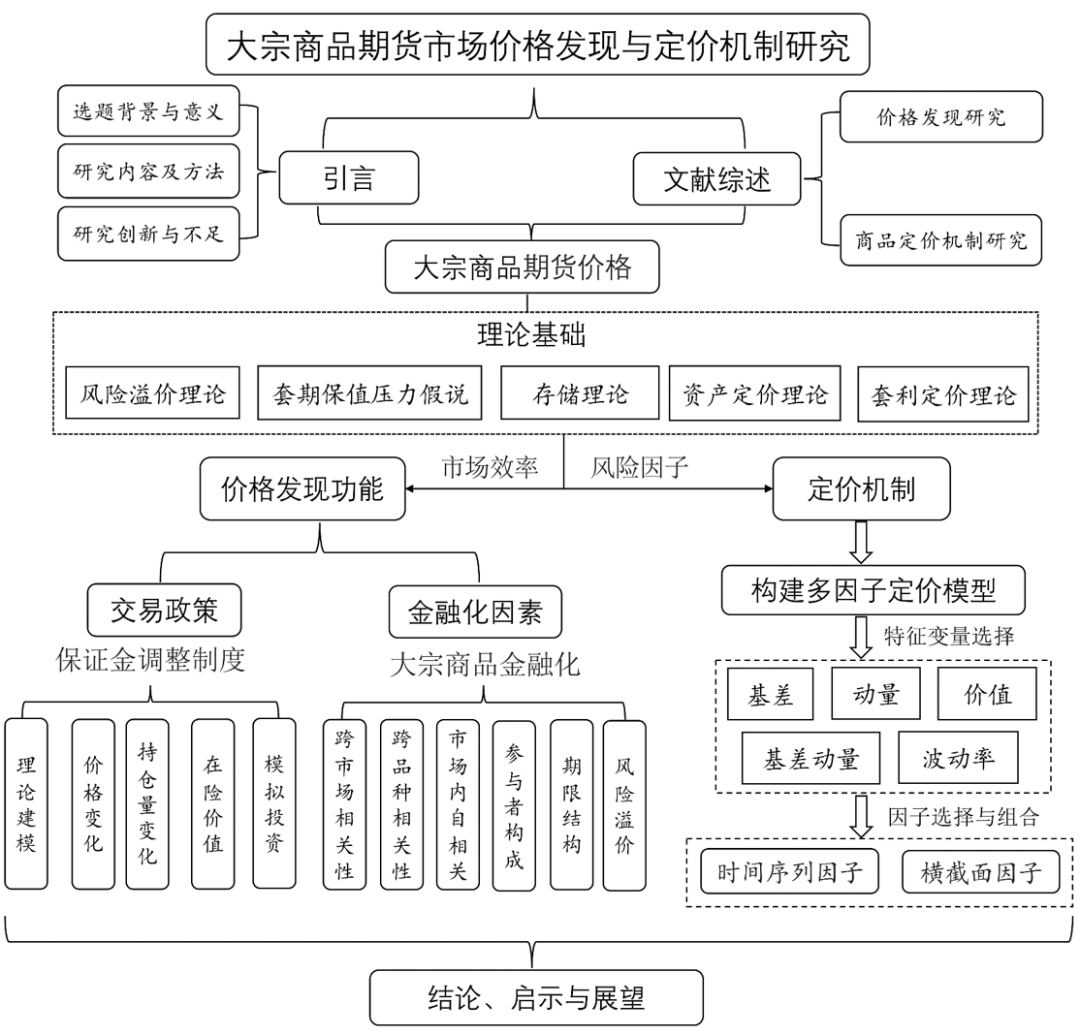

研究背景/选题意义/研究价值

作为工农业生产和消费的关键原材料,大宗商品是现代经济发展的基石,其价格波动会影响全球经济和金融市场的稳定,对国计民生均有重大影响。因此,本文以商品期货市场的价格机制研究为核心,从价格发现功能与定价机制两个方面展开系列讨论,旨在揭示提升市场效率与定价有效性的关键要素,为大宗商品的市场监管、风险投资和定价分析提供重要参考。

主要研究内容

本文围绕大宗商品期货价格动态,从交易政策、金融化因素、因子定价模型这三个核心话题出发,开展了对大宗商品期货市场价格发现功能与定价机制的研究。一方面,着手商品期货的市场效率分别从交易政策和金融化因素两个角度探讨其对期货市场价格发现功能的影响;另一方面,结合套利定价理论,探究并构建适用于全球商品市场的多因子定价模型。

主要创新点

1.首次通过理论和实证研究了保证金调整对商品期货价格的影响。

2. 推进了大宗商品金融化的相关研究,更新了最近十年大宗商品金融化的表现和影响,并为全球商品市场的金融化提供了证据。

3. 从横截面和时间序列两个维度对商品市场的定价因子进行挖掘,发现了新的风险因子,且构建了适用于全球商品市场的多因子定价模型。

学位论文相关学术成果

[1] 汪宁丽,汤珂. 保证金调整与期货价格波动[J]. 管理科学学报(已录用).

[2] Kang W, Tang K, Wang N*. Financialization of commodity markets ten years later[J]. Journal of Commodity Markets, 2023, 30: 100313.

[3] Wang N, Zhou Q. Does commodity hedging with derivatives reduce stock price volatility? [J]. Finance Research Letters, 2022, 50: 103321.

[4] Wang N, You W. New insights into the role of global factors in BRICS stock markets: A quantile cointegration approach[J]. Economic Systems, 2023, 47(2): 101015.

何为优博微展?

优博微展是清华大学应届优秀博士毕业生论文精华的呈现,由清华大学研究生院联合各院系收集并发布,旨在对我校博士研究生的阶段性学术成果和在校时期科研成绩进行简要、集中展示。

作者、图片:汪宁丽

组稿、校阅:楚若冰

统筹:研究生院培养办

编辑与设计:研究生院综合办

限 时 特 惠: 本站每日持续更新海量各大内部创业教程,一年会员只需98元,全站资源免费下载 点击查看详情

站 长 微 信: lzxmw777