昨天,中央汇金公司增持了四大行,并表示增持将持续进行。

每逢A股“危难”时,汇金公司都会出手。

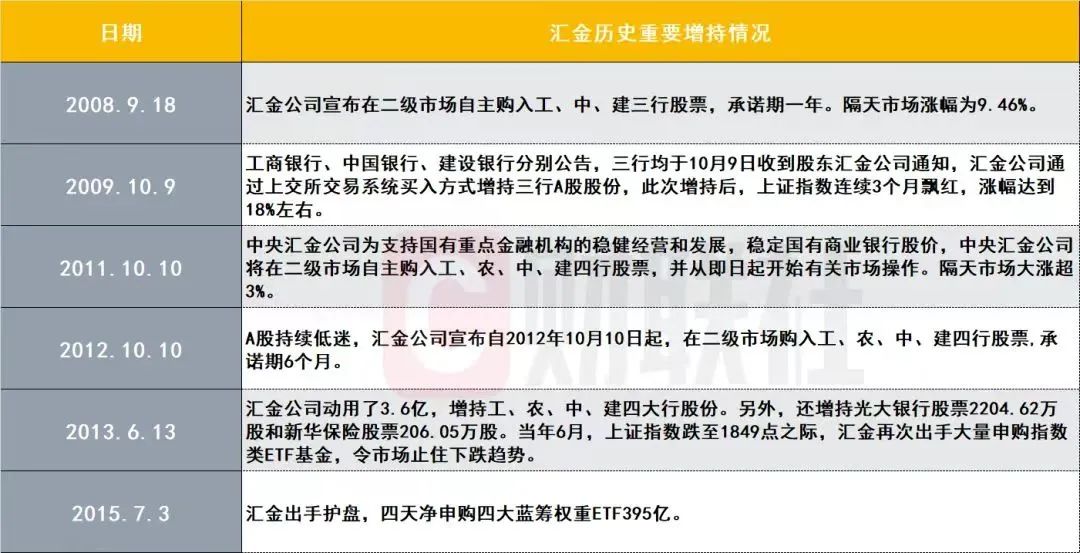

过去15年,汇金公司先后六次增持过银行股。

这次从增持金额来看,每家一亿元左右。

这点钱,真的优点太少了,毛毛雨都算不上。

这么说吧,工行每年给汇金的分红,都有三四百亿。

但汇金作为国家队的代表,增持的意义远大于规模。

这是在向市场传递信号:老乡别走,国家队开始抄底了。

类似的信号,过去几个月,简直不要太多。

从降息降准,到印花税下调,再到国家队增持……

按照过去二十年的经验,现在就是市场底,大盘该涨了。

但今年多了个外因:外资每天净卖出五六十亿。

拐点能不能来,就真的不好说了。

我个人坚信三千点就是底。

但就算现在是底,未来想从股市赚钱也没那么容易了。

一直以来,GDP增速都是我们投资收益的锚。

当我们的GDP年增速从两位数,降低到现在5%左右。

包括股票基金在内,所有投资收益都会明显降低。

过去这三十年,很多人,尤其是中产积累了大量财富。

但有几个人真的是工作能力超群,有投资天赋呢?

大部分只不过是踩中了房地产叠加互联网的时代红利。

如今,经济高速增长的时代一去不复返了。

很多人开始发现,我还是那么努力,却赚不到那么多钱了。

赚钱不易,守住钱就成了王道。

不幸的是,守钱比赚钱更难。

我们的大部分资产都压在房子里,还是贷款买房。

500万的房子,首付200万算是很高比例了。

一旦房价下跌20%,我们的净资产直接打对折。

于是很多人开始变卖投资房产,寻求更稳健的理财。

资产新规之后,银行理财不再保本,每年都会亏那么一两波。

股票和基金就更不用说了,没有十年的耐心就别碰了。

咱们普通人能接触到的保本理财,就只有国债、存款和储蓄险了。

单家银行、单个账户50万以内的存款,绝对安全,但收益不足2.5%。

最新一期的国债收益2.75%,不到十年前的一半,就这你还抢不到。

剩下的,就只有储蓄险了,其中增额终身寿最得我心。

持有超过一定时间,就能兼具活期的灵活和高于国债的收益。

了解增额终身寿,可以戳这里《》。

灵活性是把双刃剑,既是增额终身寿的杀手锏,又是它致命的缺点。

工作时,我们会对自己的能力过于自信。

年迈后,我们同样会对自己的智商和自理能力过于自信。

当我们跟不上时代步伐,识别不出新型骗局时,随时可用的钱就成了负担。

对于老年人来说,一笔终身给付的稳定现金流,远好过一大笔现金。

一个手握200万现金的老人,肯定活不够一个每月领2万块退休金的老人。

前者天天有人盼着你死,后者所有人生怕你死。

从这个角度来说,养老金是最合适的选择。

但是养老金也有局限性,那就没有开始领取之前,用不了钱。

如果我都活不到60岁,就算将来能给我一个亿,又有什么卵用?

如果一款产品,能够兼具养老金的领取,和增额终身寿的灵活性,就好了。

限 时 特 惠: 本站每日持续更新海量各大内部创业教程,一年会员只需98元,全站资源免费下载 点击查看详情

站 长 微 信: lzxmw777