微博/雪球:小鱼量化

今天又是周二啦,是咱们继续定投可转债的日子。买入1只可转债,给大家说说。

—1—

资产配置和转债估值

小鱼深入学习和实践投资,并写作文章已经有五年多时间啦净现比,大概从18年下半年开始的,从初期的无知无畏,到现在我是越来越保守,对波动,对回撤的耐受力不断降低,所以啊,我会慢慢增加债权类资产,减少总体组合的波动和回撤。其中可转债就是我配置债权类资产的主力品种。

可转债有其自身优质特点,面值附近购买,或者到期收益率为正时购买,绝大多数时候是能够保本的,而且在存续期内有个看涨期权,能够取得不弱于股票的投资收益,而且还是在保本的前提下。您说这不就是bug级别的存在嘛。

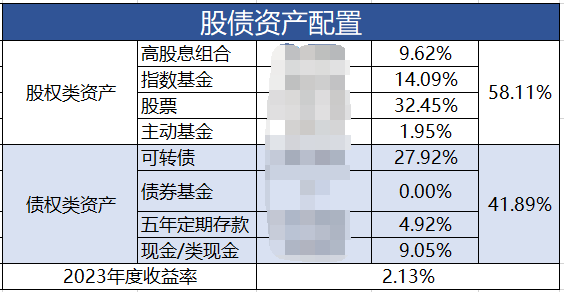

目前的股债比情况如下,大家可以看到可转债仓接近28%啦,大幅超过指数基金,成为我的第二大持仓品种。当然了如果未来股市上涨,可转债的占比还会降下来,不过也不要紧,未来会持续不断加仓可转债,可转债会成为我的第一持仓品种。

下图股债资产配置表中,在债券类资产部分增加了一个新的项目–定期存款,经过一番考察,我选择的是兴业银行的五年期定期存款,利息是3.3%,不算低啦。

小鱼一般都是通过可转债中位数来衡量整个可转债市场的估值,最高价发生在2022年8月16日达到了131元,今天(2023年7月11日)中位数价格为123元。

我的可转债市场估值标准见下图,目前可转债市场中位数价格123元,处于一星高估的价格区间。由于可转债市场规模扩张了不少,现有498只,规模9300亿左右,市场足够大,即使在高估阶段也还是有可以选择的标的。

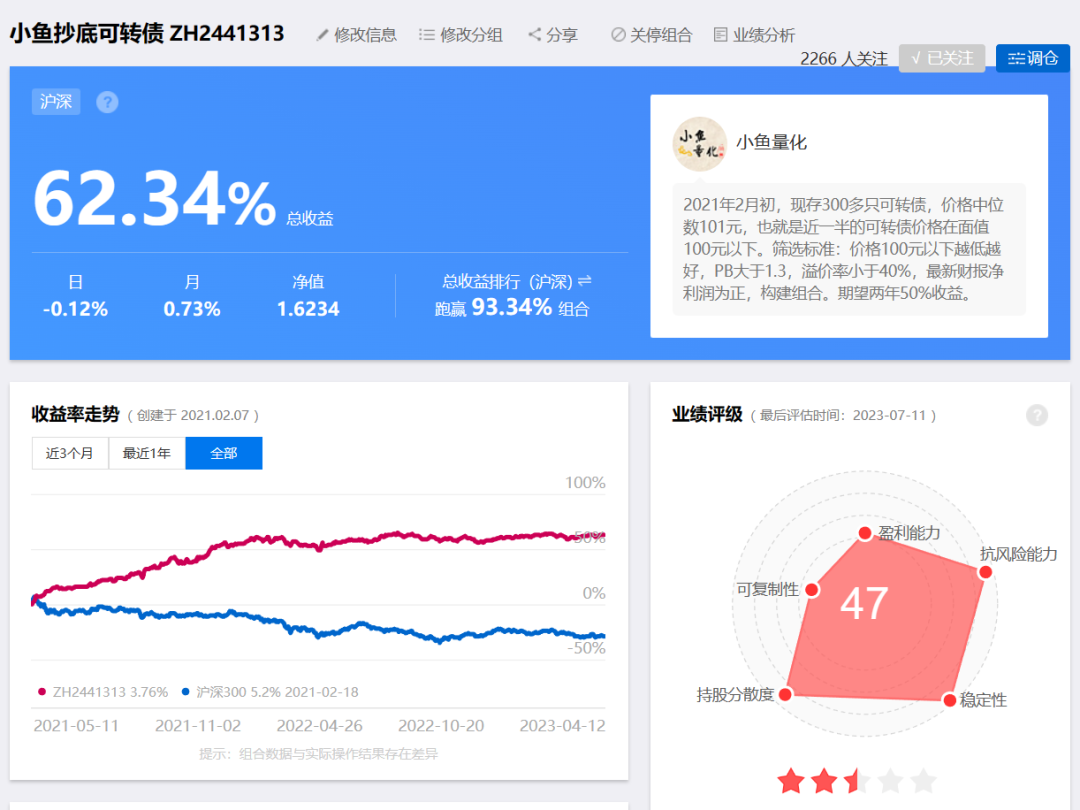

雪球可转债组合:

所有买入的可转债组合都放在了雪球的公开可转债组合中,目前有两个组合,本次买入的甬金转债,放入第二个可转债组合中。

小鱼抄底可转债 – 雪球组合 – 雪球 (xueqiu.com)

小鱼优质转债组合 – 雪球组合 – 雪球 (xueqiu.com)

—2—

加仓一只

现在可转债的中位数已经到了123元,可以说大把的可转债是处于高估状态的,好在现在可转债市场足够大,还有一大批到期收益率为正的标的可以选择,咱们就在其中优中选优。

本次甬金转债100张,加仓金额约1.15万元。

今天加仓的这只甬金转债是新面孔,反反复复做了好多准备工作,看了好多参数进行了全面对比,今天就对甬金转债进行详细分析,大家可以按照以下的模板自己分析。

目前执行的可转债投资策略:

1、较短的到期时间,把到期时间由低到高排序,到期时间越短越好,管理层促转股的意愿会比较强,从买入到获利了结等待的时间会比较短。

2、到期收益率为正,然后找到期收益率为正的转债,到期收益率为正,保证了最差的情况到期也能收回本金,风险相对较小。

3、最新周期盈利为正,盈利为正,确保正股基本面能说得过去,不会存在明显问题。

4、排除掉金融类转债,如银行、券商等大规模的转债,这种转债正股的PB通常都低于1倍净现比,很难下调转股价。而且溢价率通常又很高,所以要排除掉。

5、(新增)短期涨幅过大的可转债,或脉冲式上涨的可转债,做一定的波段操作。

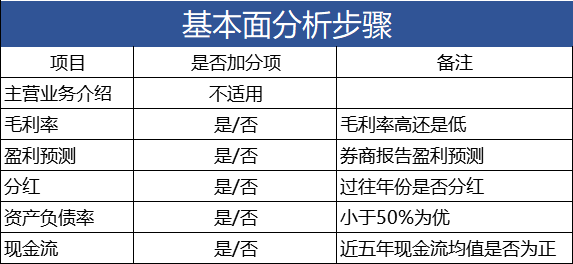

更新后的基本面分析方法,我做个表如下,分析的内容更多,排雷的概率更高。

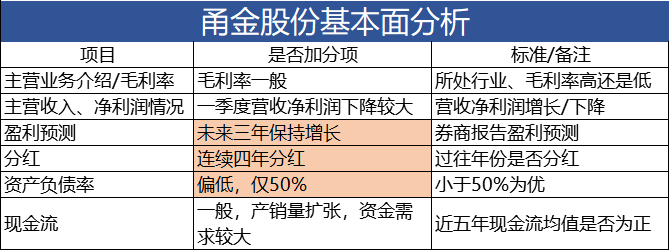

1、甬金转债

1).主营业务

浙江甬金金属科技股份有限公司主要业务为冷轧不锈钢板带的研发、生产和销售,产品覆盖精密冷轧不锈钢板带和宽幅冷轧不锈钢板带两大领域。经过多年努力,截至2019年末,已发展成为年产量超过120万吨的知名专业不锈钢冷轧企业。2019年公司被评为“中国制造业500强企业”。

以下主营业务统计的是2022年报的数据(数据来源 同花顺),主营业务按行业划分属于不锈钢压延加工,这块业务的占比接近100%。毛利率只有不到5%,非常一般,典型的低毛利,靠走量的。

2).营收、净利润

以下甬金股份近几年的营收数据,2020-2022年营收体量不断增长,而且增长幅度还是比较大的。利润也还可以,稳定在3~6亿元之间。

3).盈利预测

券商会给一些热门的上市公司做深度研报、日常的跟踪研究也会很紧密,研究员基于自己的行业研究会对未来三年的营收和净利润做个预测,如果不同券商间的这类研报数量越多,营收和净利润的预测会更为靠谱。我们看看甬金股份的净利润预测情况。

跟踪甬金股份的研究机构还是挺多的,有12家呢,所以预测的数据会相对靠谱一点,未来三年净利润增长幅度还是比较好的。

4).分红情况

慷慨分红的公司,一般来说财务状况不会太差。这种“财务情况不太差”,至少包含两层意思。第一,从企业报表的数字来说,盈利情况不会太糟糕,否则分红无从谈起。第二,从报表的质量来说,企业的盈利往往是比较扎实可信的,因此在赚到账面的利润以后,企业真的可以有现金拿来回馈股东。

甬金股份的历史分红非常不多,有连续四年分红的记录。说明管理层对公司的信心非常足啊,潜在派现率也比较高,这是我买入甬金转债的底气之一。

5).资产负债率

资产负债率是反映公司质地的关键性指标之一,对企业来说:一般认为,资产负债率的适宜水平是40%~60%。资产负债率反映债权人所提供的资金占全部资金的比重,以及企业资产对债权人权益的保障程度。这一比率越低(50%以下),表明企业的偿债能力越强。

对于甬金股份处于一个重资产、低毛利的行业,能够实现不亏损,还有几个亿的盈利,而且资产负债率也不高仅50%,流动比例也大于1,指标不错。

6).现金流情况:

一些基础原材料公司/制造业企业,通常都是利润微薄,净利润率这么低,能不能赚到真金白银还是未知的,所以要关注一些现金流情况。

下图可以看到,经营现金流整体还不错,近五年经营性现金流均值6.93亿元。投资现金流近五年均值-11.16亿元,筹资现金流五年均值为6.57亿元。这样和公司的产销量增长数据对应起来了,未来如果产销量稳定,不需要大量投资建厂,估计现金流会转正。

净现比是净利润现金含量,即经营现金流量净额/净利润,就是说企业实现一元净利润实际流入多少现金。净现比这个154%左右,相当的好。

收现比是“销售商品或提供劳务收到的现金/营业收入”。如果收现比大等于1就说明本期公司的收入全部收回,大于1还可能有预收款。如果收现比小于1,就是有部分收入本期没有收到现金,有赊销。甬金股份的这个指标不错,1.12左右。

基本面汇总

7).结论:

溢价率66%多点,溢价率偏低;

PB=1.72,有较大的下调转股价空间;

到期收益率为正,0.32%,可以接受;转债价格114元附近;

规模10亿,规模偏高一点,“妖”起来的可能性不大。

剩余年限还可以,约4.4年,相对较长。

几个指标观察下来都还不错的,所以选它。

基本面指标也相对较好,6个指标中,只有3个指标很好。最主要的还是看中了甬金转债较低的溢价率,还有相当大下调转股价的空间。

2、资金来源

加仓资金1.15万元来自现金和之前卖出的部分指数基金。

本文完