再来谈谈深圳惠民保险,因为这个产品很特殊,准确来说是个组合。

要100%报销部分医疗费用,需同时购买深圳重特大疾病补充医疗保险和深圳专属医疗险。

相比其它城市的惠民保,略显复杂,本来再来详细说说这个问题。

先搞清楚一个前提:不管是深圳重特大疾病补充医疗保险还是深圳专属医疗险,本质依旧是商业保险,专属深圳市基本医保参保人(须为在保状态)。

一、谁能买深圳惠民保?

深圳惠民保是个组合,但都统一价格。

其中,2021年的深圳重特大疾病补充医疗保险39元/人/年。

而深圳专属医疗险分2个版本,一年一交,每年365元,可保证续保3年;一次交6年,需1998元,可保证续保6年。

不过,参保深圳专属医疗险需同时满足2个条件:

其一,必须是深圳市基本医保【职工医保、居民医保(含新农合)】在保状态的参保人。

其二,有健康告知,即投保前未罹患如下特定疾病:

二、深圳惠民保保什么?

深圳惠民保组合内的2个产品保险责任如下:

保什么、怎么赔都在图里明确写明了,大家仔细看图即可。

但有3个特别注意事项:

其一,两个一起买才能实现100%报销,但左边的深圳重特大疾病补充医疗保险不在可投保时间(一般在每年5月份左右开放投保),目前仅可单独投保右边的深圳专属医疗险。

所以,如果只经过深圳医保报销,而未使用深圳重特大疾病补充医疗保险报销,报销比例降低至30%。

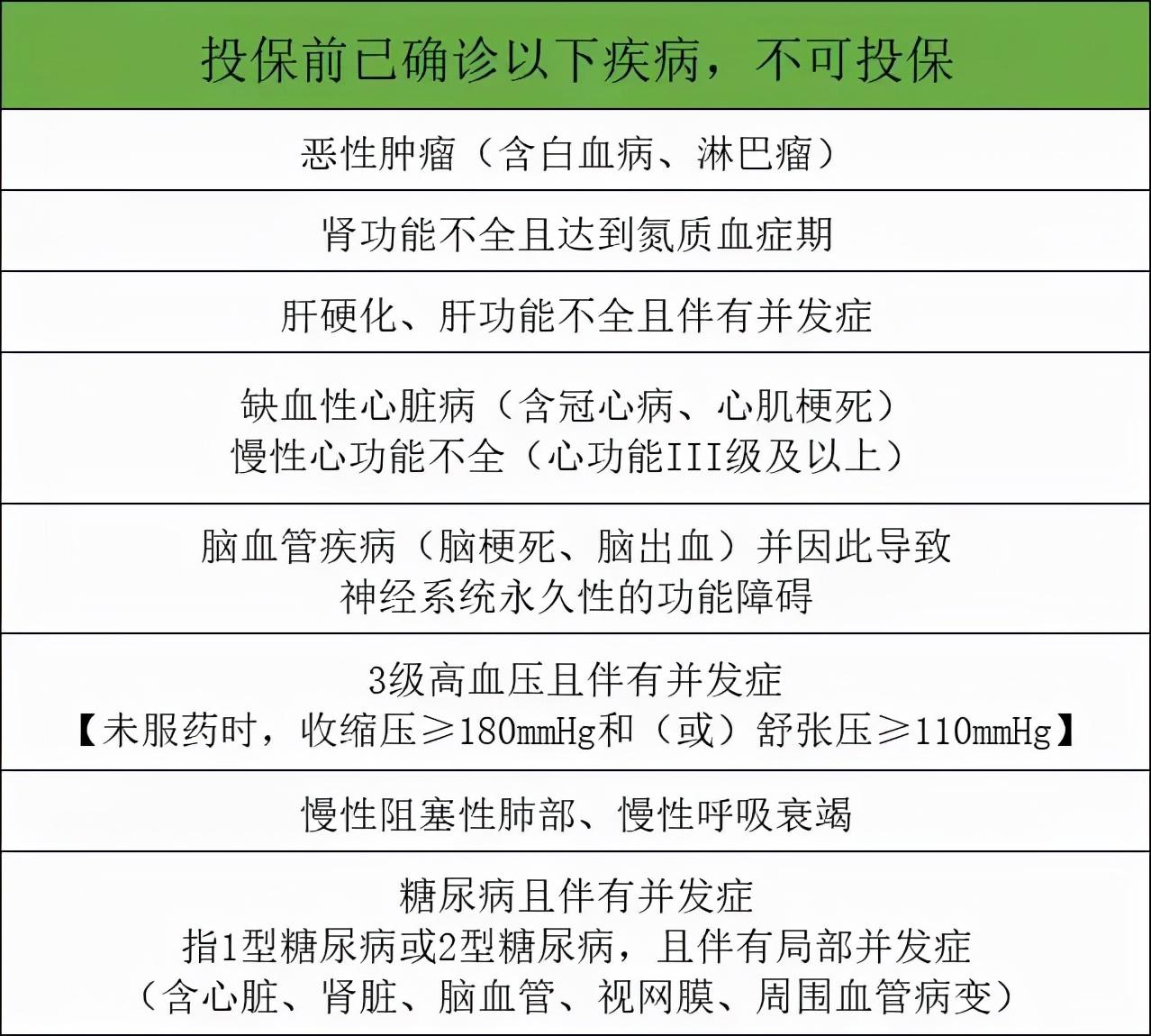

其二,购买深圳专属医疗险需要健康告知,如果已确诊上图所列8种重大疾病,不可投保。

其三,看清楚可报销范围深圳惠民保怎么报销,比如普通门诊、特殊门诊、门诊手术等这些是不予报销的。

三、深圳惠民保怎么报销?

为了更好理解深圳惠民保怎么报销深圳惠民保怎么报销,我们举例说明。

假设Y先生2021年12月仅投保了深圳专属医疗险,2022年3月首次确诊肺癌,住院期间累计花费20万,深圳医保报销12万,剩余8万能报销多少呢?

1.先拆分这8万是如何构成的?

假设其中3万是医保目录内住院个人自付费用,5万是医保目录外住院个人自费费用。

2.再计算这8万能报销多少?

根据深圳专属医疗险报销规则:

医保目录内住院个人自付部分可报销金额=(3万-免赔额1万)×报销比例30%=0.6万

医保目录外住院个人自费部分可报销金额=(5万-免赔额1万)×报销比例100%=4万

所以,累计可报销金额=0.6万+4万=4.6万

PS:详细保障方案见投保界面相关内容,报销金额以实际为准,上述案例仅作演示使用,不作为理赔依据。

四、深圳惠民保可以带病参保吗?

深圳重特大疾病专属补充医疗险不限健康状况,可带病参保。

深圳专属医疗险有健康告知,如投保前已确诊如下8类重大疾病,则不可投保。

1.恶性肿瘤(含白血病、淋巴瘤)

2.肾功能不全且达到氮质血症期

3.肝硬化、肝功能不全且伴有并发症

4.缺血性心脏病(含冠心病、心肌梗死)、慢性心功能不全(心功能Ⅲ级及以上)

5.脑血管疾病(脑梗死、脑出血)并因此导致神经系统永久性的功能障碍

6.3级高血压且伴有并发症【未服药时,收缩压≥ 180mmHg 和(或)舒张压≥110mmHg】

7.慢性阻塞性肺病、慢性呼吸衰竭

8.糖尿病且伴有并发症:指胰岛素依赖型糖尿病(1型糖尿病)或2型糖尿病,且伴有局部并发症(含心脏、肾脏、脑血管、视网膜、周围血管病变)

五、特药报销有什么要求?

特定药品报销一定要同时满足3个条件:

所以,使用特药前,一定要仔细查看深圳惠民保的特药目录。

六、如果不再缴纳深圳医保,是不是就无法报销了?

如果去了其他城市,且不再缴纳深圳医保,主要会有以下几点影响:

1.住院及住院前后门急诊责任获得的报销比例会降低至60%。

2.因特药责任有医院及药店限制,未在约定的医院、药店就医及购药,会导致无法报销。

七、怎么用医保卡个人账户支付保费?

需满足如下条件,才可以用深圳医保个人账户余额支付保费:

①6972元以上部分才可使用

②每年用于购买商业保险的金额不超过12000元

③使用的金额不超过余额的30%