很多新手买房都会遇到的一个问题,等额本息和等额本金不知道怎么选,到底哪一个更划算?

等额本金是第一个月还的最多,后面每个月递减4-5块。这两种还款方式哪个更划算呢?很多人说是等额本金划算,因为同样贷30年的情况下,等额本金总的利息比等额本息少。我告诉你其实都一样没有哪个更划算等额本金和等额本息哪个更划算,只有哪一个更合适你,因为他们的年化利率相同。

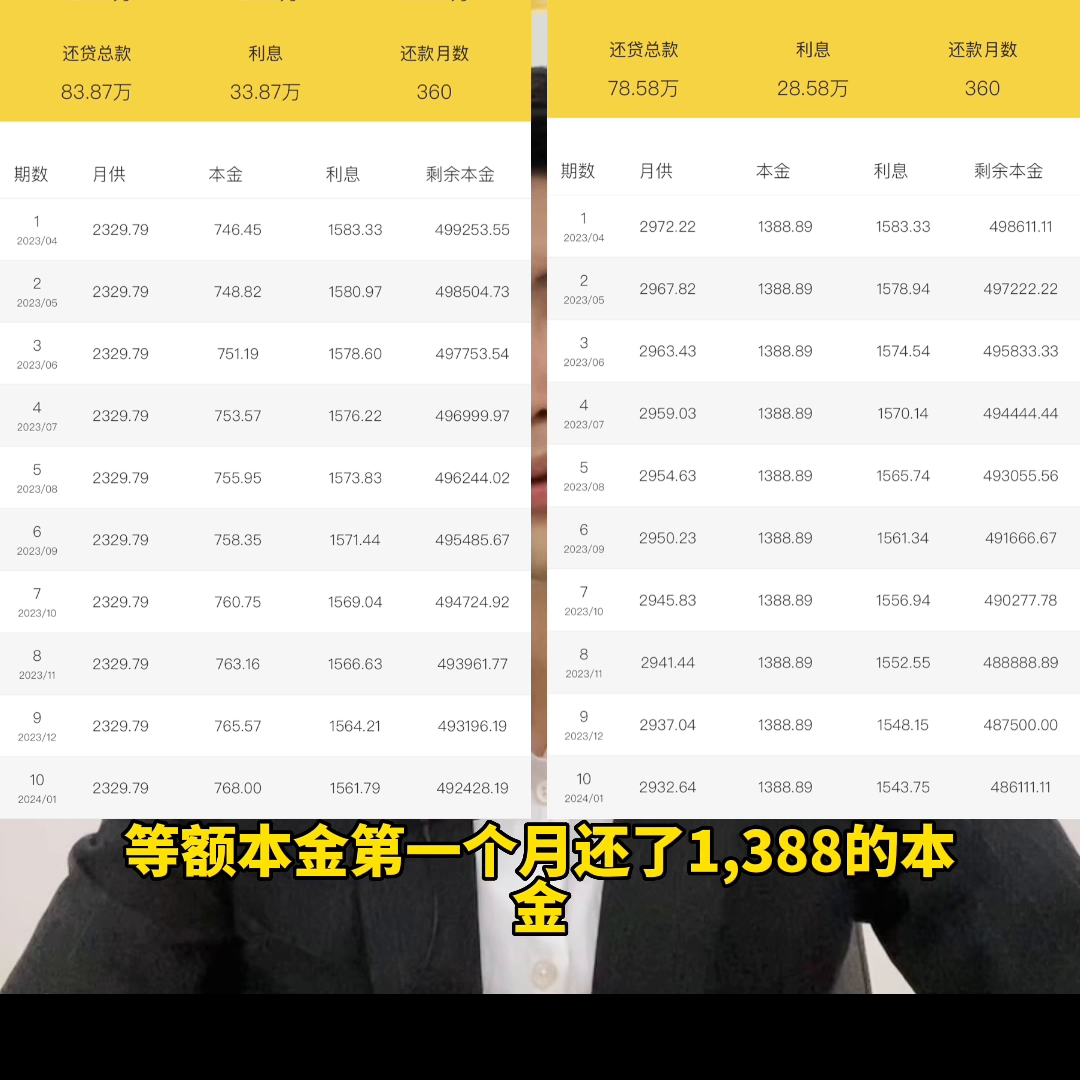

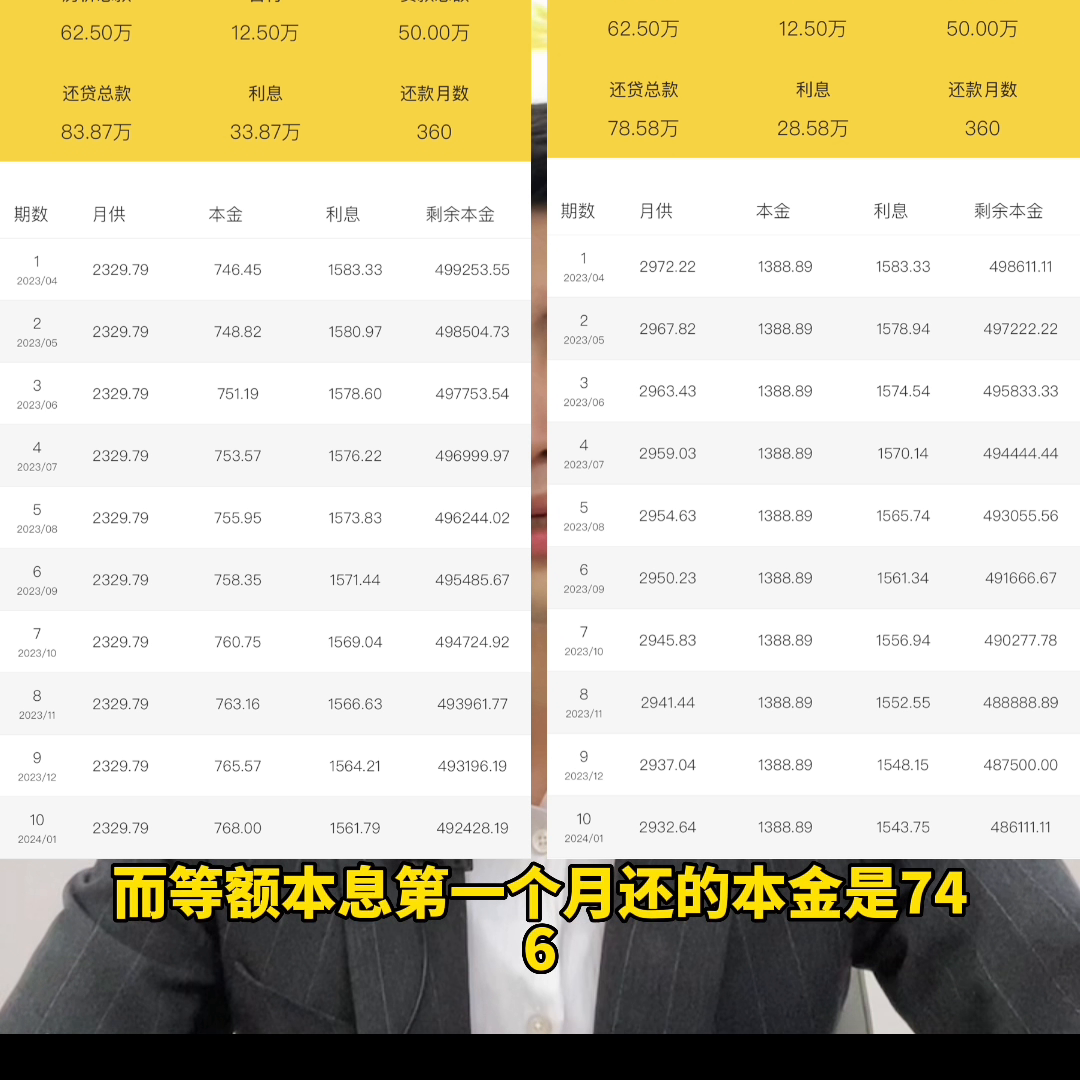

我给你举个例子你就明白了。假设贷款50万,30年的利息按照玉林这个月的政策3.8,等额本金30年的总利息是28.58万,确实总的利息比等额本息少。但是我们看第一个月,等额本息和等额本金他们的利息都是一样的,因为年化利率相同,都是3.8用50万乘以3.8的年化利率,再除以12个月就是第一个月的利息1,583。我们再看第二个月,等额本息第二个月的利息是1,580。为什么第二个月等额本金的利息比等额本息少了呢?因为第一个月的时候,等额本金比等额本息的本金还的多。

等额本金第一个月还了1,388的本金,贷款50万减掉1,388还剩498,612,然后再乘以3.8的年化利率,再除以12个月就是578。而等额本息第一个月还的本金是74,499254×0.038÷12=1580.971。同样用50万减掉746等于499,254再乘以3.8再除以12=1,58。

看明白了吗?因为你前面还的本金多,后面的利息才会少,也就是说你的贷款少了,所以利息才会少。但是你的年化利率是一样的,只是后面贷款的额度不一样了,所以利息也就有差别了等额本金和等额本息哪个更划算,所以没有有哪个更划算。

只有哪一个更合适你。如果你的收入高,还款没有压力就选择等额本金,反之就选择等额本息。但银行你不问他的话,他就默认你选的是等额本息,因为这样子银行赚的钱也会多一些。所以你对自己资金有把控,有信心前期不怕压力,你就主动跟银行说,我要用等额本金还款。