前言

平时经常听到“房抵贷”这个名词,却总觉它太笼统模糊,不知具体指代何义。在笔者看来,“房抵贷”应包含了住房抵押贷款(Home Mortgage Loans)与住房净值贷款(Home Equity Loans)两个概念。本文将借鉴美国市场为各位读者梳理其含义(范围限定于“个人”住房贷款),并重点对中国“房抵贷”资产证券化历史、市场现状、产品特点等进行剖析,并就其证券化产品的发行和投资阐述一点浅见。

一.何为Home Mortgage Loans与Home Equity Loans

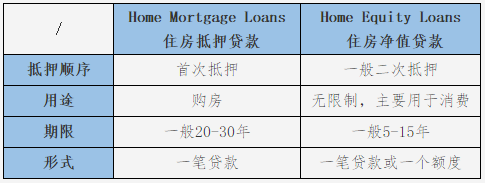

Home Mortgage Loans指住房抵押贷款,即居民在购置住房时向银行申请的按揭贷款,贷款金额为住宅售价与首付之间的差额。它是为了买房而进行的贷款,是住宅的首次抵押。Home Mortgage Loans一般长达20-30年。

Home Equity Loans指住房净值贷款,即居民在已经拥有住宅的情况下,将该住宅为抵押向银行进行贷款,贷款额度一般是该房产现有市场价值与住宅已被抵押的贷款之间的差额。在美国,Home Equity Loans利率比信用卡及其他消费贷款低,贷款用途无限制,大多被用来买车、医疗和教育等大额支出用途,它主要是为了消费而发生的贷款,一般是住宅的二次抵押。

Home Equity Loans可分为两类,一类为term or closed-end loans,它是“一笔”抵押贷款,当贷款还清后,该笔贷款合同结束,另一类为Home Equity Lines of Credit(HELOC),它同样基于该房产净值进行抵押借款,但它是一种信用额度,类似信用卡功能,只要你有需要,你可以在最高额度内多次借款,操作灵活、无固定期限。在美国,HELOC是Home Equity Loans的主要形式。除了美国,很多发达国家都有类似产品,这也是众多银行对个人客户推出的重要贷款服务,如汇丰(澳大利亚)银行要求客户的住宅还剩余20%的净值,便可用其进行贷款。

关于Home Mortgage Loans与Home Equity Loans的主要特点总结如下:

二.Home Mortgage Loans与Home Equity Loans之证券化

住宅抵押贷款和住宅净值贷款现金流稳定,金额分散,是适合进行资产证券化的优质基础资产。事实上,基于个人住房抵押贷款打包发行的资产支持证券是全球各金融市场资产证券化产品中的重要组成部分。

(1) 美国市场

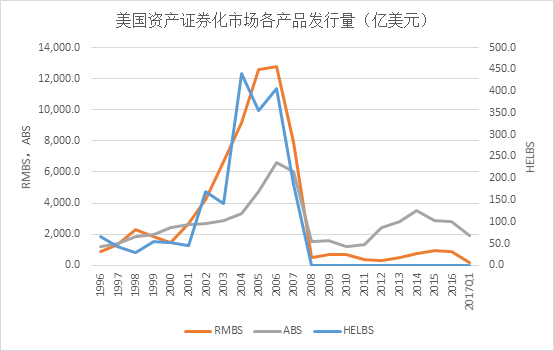

美国通常将只要是基于房地产抵押贷款的证券化产品都称为MBS(Mortgage-Backed Securities),也就是说,基于个人住宅贷款抵押贷款发行的证券化产品,无论是第一顺位还是第二顺位抵押,都称为RMBS(Residential Mortgage-Backed Securities),即包括了前述讨论的住房抵押贷款(Home Mortgage Loans)和住房净值贷款(Home Equity Loans)。

1970年,美国吉利美首度将住房抵押贷款(Home Mortgage Loans)打包发行资产支持证券。1988年,美国发行了第一单住宅净值贷款支持证券(Home Equity Loans Backed Securities,HELBS)。20世纪90年代之后,伴随着金融杠杆的无度扩张,住房抵押贷款增加,美国房价持续上涨,又导致住宅净值贷款空间快速膨胀,住宅净值贷款又作为首付贷继续刺激房价。同时,美国RMBS发行量也急剧增加,2006年达到顶峰12780亿美元,而2008年金融危机后,RMBS发行量断崖式减少,至今尚未恢复,尤其是住宅净值贷款支持证券(HELBS),2008年之后,美国再无发行。2016年美国RMBS发行873亿美元,而同年美国ABS市场发行量为2839亿美元,其中汽车贷款937亿美元,CDO781亿美元,汽车贷款937亿美元,信用卡272亿美元。

数据来源:SIFMA ,Securities Industry and Financial Markets Association

(2) 中国市场

在中国,目前个人住房抵押贷款的资产证券化的基础资产几乎都是首次抵押的以购房为目的的按揭贷款,也就是本文所指的Home Mortgage Loans。我国的个人住房抵押贷款资产支持证券在银行间市场发行,注册制后迎来了较快发展,2016年的发行金额达到了1049亿元,仅次于1437亿元的企业贷款资产支持证券。

资料来源:中国资产证券化分析网,数据截至2017年8月18日

根据央行的《2017年第二季度中国货币政策执行报告》显示,截至2016年末,全国主要金融机构(含外资)的个人住房贷款余额为18万亿元,2017年6月末该数据为 20.1 万亿元,已经证券化的个人住房贷款占比不到1% ,可见后续证券化的空间巨大。目前证券化占比仍很小,笔者认为由多种原因导致的,第一,因为个人房贷属银行优质资产,银行将之证券化出表的动力不足;第二,房贷利率一般在基准利率下下浮一定比例,且贷款剩余期限较长,证券存续期限也较长,相较于其他产品,对于投资者缺乏足够吸引力。

除了银行间市场发行的个人住房抵押贷款资产支持证券,再来看以消费为目的个人住宅抵押贷款的证券化情况。目前,银行间和交易所市场都没有该类ABS,只有在机构间私募产品报价与服务系统和场外市场发行了以宅E贷为基础资产的10期ABS。那让我们再来看看我国个人住宅抵押消费贷款市场情况如何。

在中国,随着居民人均收入的提高和更开放的消费观念的普及,越来越多人将房屋二次抵押申请贷款用于消费,类似于前文所述的home equity loans。目前众多银行机构提供该类贷款服务,如建设银行、中国银行、招商银行、浦发银行、广发银行、华夏银行、盛京银行、广州银行、常熟农商行、青岛农商行等官网均有此类业务的介绍。此类贷款也与美国类似,主要分成了一笔贷款和一个最高额度两种形式,贷款限额在抵押物价值集中在50-90%之间。除了银行,我国市场上还有小贷公司和信托公司提供此类贷款服务。但是在金融机构之外,还有一大部分民间的“房抵贷”业务,即“民间借贷+抵押担保”模式。在该模式中,需要除借款合同和抵押合同外,还会进行抵押登记、全权委托公证和强制执行公证。近日司法部印发的《关于公证执业“五不准”的通知》将使得该类抵押贷款模式无法办理全权委托公证和强制执行公证,将影响民间“房抵贷”业务。这也将进一步推动房抵贷业务的合规性。总的来说,虽然没有对住房抵押消费贷款市场的权威统计,但是它作为消费金融的一部分,其发展前景较为乐观。

三.我国个人住房抵押贷款证券化案例介绍

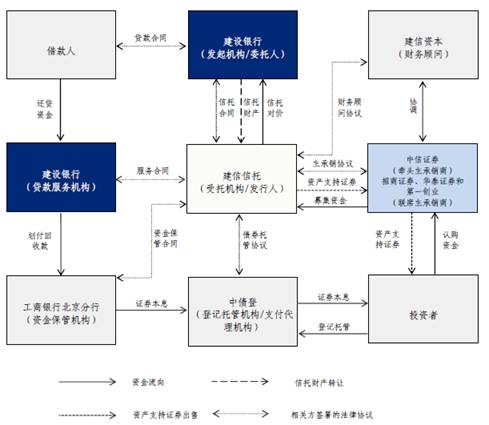

(1)建元2017年第三期个人住房抵押贷款资产支持证券

根据《信托合同》规定,建设银行作为发起机构以部分个人住房抵押贷款作为信托财产委托给受托人,以建信信托有限责任公司为受托人,设立特殊目的信托,受托人向投资人发行本期证券,并以信托财产产生的现金流为限支付本期证券的本金和收益。优先档为浮动利率证券(票面利率等于基准利率与基本利差之和),次级到期获取剩余收益。

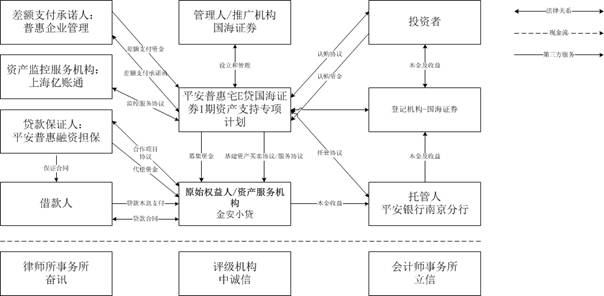

(2)平安普惠宅E贷—国海证券1期资产支持专项计划

该专项计划的基础资产为平安普惠宅E贷,入池基础资产涉及贷款合同1711笔,应收本金80002.1万。宅E贷产品以个人抵押房产为基础开展贷款业务,但借款人并未将房屋抵押给原始权益人金安小贷,而是将房屋抵押给贷款保证人平安普惠担保作为反担保措施。当出现借款人逾期等情况,贷款保证人有义务向专项计划支付代偿款项。

总的来说,目前国内不论RMBS还是住房净值贷款资产证券化都是采用静态池的产品结构设计,而在美国住房净值贷款多采用主信托模式发行。我国仅有的进行资产证券化的个人住房净值贷款宅E贷是“一笔贷款”,而美国采用主信托发行的是“一个额度”的贷款,可针对同一资产池分期发行不同证券,灵活高效。未来随着更多住房抵押贷款机构参与到资产证券化市场中,消费额度贷款的入池或将使资产池动态循环。

四.Home mortgage loans与Home equity loans证券化之展望

(1)RMBS收益率预期提高。我国银行间发行的RMBS优先档多为浮动利率,参考央行贷款基准利率进行调整,随着美联储加速加息的预期增强,央行上调基准利率加以应对的预期也相应提升,故优先档利率将随着提高。另一方面,入池房贷多为浮动利率,伴随着基准利率预期上升和近期各大银行相继取消房贷基准利率优惠,部分地区银行甚至对于房贷利率在基准利率上进行了上浮,且RMBS资产质量优良,违约率一直保持在较低水平,因此RMBS的次级投资者将获得超额收益。

(2) RMBS发行量将进一步扩大。伴随着2016-2017年中国房市的一波大涨,住房抵押贷款占用了银行大量信贷资金,银行通过资产证券化盘活存量资产,释放信贷额度的积极性将进一步提升。而且,优质的资产和逐步提升的收益预期将增加RMBS对更多机构的吸引力。预计今后将迎来一波RMBS发行的高峰期,RMBS在银行间市场上的规模占比将进一步提升,有望突破对公贷款资产证券化的规模。

(3) 住宅抵押消费贷款证券化将提速。随着消费不断升级,个人住宅净值抵押贷款市场将进一步扩张;且随着对民间住宅抵押贷款市场的进一步规范,预期银行、信托、小贷公司的房抵贷规模将继续扩大,上述机构对资金流转和资产融资的需求将加速提升。但是经历过2016-2017年中国房市的一波大涨,近期房市迎来了降温,二次抵押消费贷款,尤其是三四线城市贷款风险敞口可能将进一步增大。在资产包的选择和产品设计中需要进一步考虑到系统性的进一步下跌的风险,做好风险缓释措施设计。

限 时 特 惠: 本站每日持续更新海量各大内部创业教程,一年会员只需98元,全站资源免费下载 点击查看详情

站 长 微 信: lzxmw777